보험 전문가가 제안하는 사회초년생을 위한 돈 빨리 모으는 3가지 TIP

#보험추천

본 게시글은 굿리치㈜ 소속 설계사들이

직접 기획, 작성한 콘텐츠입니다.

오늘 여러분께 소개 드려볼

내용은사회초년생의 돈 모으는 3가지 TIP 이에요.

많은 도움이 되시길 바라며

시작해 볼게요😆

보험 전문가가

사회 초년생에게 전하는 꿀팁

첫 번째 Lesson

통장 쪼개기

우선 돈을 모으기 위해서는 통장 쪼개기를 잘해주셔야 해요. 돈을 모으는 방법 역시 잘 쪼개서 모아주셔야더 큰 이득이 됩니다!

📌 저 같은 경우엔 급여통장과 생활비통장

📌 통신비와 보험료 등 고정 자동 이체 통장

📌 비상금 통장 등으로 나누어서 관리해요.

두 번째 Lesson

일단 모으는게 답!

그리고 두번째로 돈을 모으는 방법은 기본적인 플랜으로 추천드리자면, 나누어 주시는 것부터가 시작예요!

예를 들어서 월 250만 원을 실수령 한다는 가정하에 본가에 거주한다고 설명해 볼게요😉🔍.

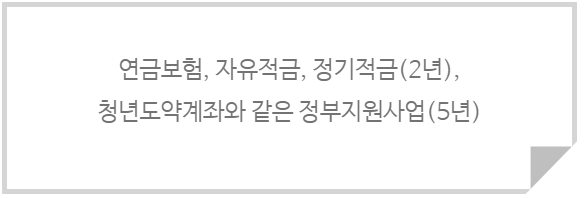

저는 항상 지출에 맞춰서 적금이 아닌 적금에 맞춰서 지출을 나누시는 것을 추천드리는데 먼저 자유적금 20만 원과 정기적금(2년)30만 원, 연금보험 30만 원, 청년도약계좌로 70만 원, 이렇게 모으면 한 달에 50만 원을 적금에 넣고 남은 돈 100만 원으로 생활하는 겁니다.

물론 지금은 힘들겠지만, 그만큼의 보답이 있겠죠!

자유 적금 20만 원은 1년 뒤에 240만 원이, 정기적금 30만 원은 3년 뒤에 720만 원!😆

청년도약계좌는 5년 뒤에 5,000만 원 가량의 돈으로 불려져 있을 거예요.

세 번째 Lesson

연금으로 안전 쿠션

이제 마지막 세번째 팁입니다! 현재 국민연금이슈로 다양한 의견들이 많이 나오는데요.

보험이란 내 미래를 안전하게 보장받기 위해서 가입하는 것입니다. 그리고 더 중요한 점은 나이가 어릴 수록 65세 연금 개시 전까지 거치 기간이 길어지기 때문에 50세에 넣는 분과 2배 이상의 연금 수령액 차이가 난다는 사실이죠! 😛 (물론 넣는 금액은 같다는 가정입니다)

정말 이런저런 생각이 많이 들고 돈을 어떻게 어디서부터 모아야 할 지와 친구들과 놀고 싶은 마음은 충분히 이해합니다!하지만 미래의 나를 위한 길은 더~더욱 중요하니 꼭 시작해 보시는 것을 추천드려요📌

| 1. 금융상품판매업자: 굿리치 주식회사(GoodRich Co., Ltd.) (등록번호 제 2006038313호) 2. 본 광고는 광고심의기준을 준수하였으며, 유효기간은 심의일로부터 1년입니다. 3. 상기 내용은 굿리치㈜의 의견이며, 계약 체결에 따른 이익 또는 손실은 보험계약자 등에게 귀속됩니다. 4. 보험계약자가 기존 보험계약을 해지하고 새로운 보험계약을 체결하는 과정에서 ① 질병이력, 연령증가 등으로 가입이 거절되거나 보험료가 인상될 수 있습니다. ② 가입 상품에 따라 새로운 면책기간 적용 및 보장 제한 등 기타 불이익이 발생할 수 있습니다. 5. 리치-준법-2025-0813-0122-광고 (2025-08-13 ~ 2026-08-12) |