노후 걱정의 주범, 간병비! 보험으로 대비할 수 있을까?

#보험추천

본 게시글은 굿리치㈜ 소속 설계사들이 직접 기획,

작성한 콘텐츠입니다

2025년 현재, 고령화가 빠르게 진행되면서

가장 무서운 노후 리스크 중 하나가 바로 간병비 부담입니다.

뇌혈관질환, 치매, 파킨슨병 등

장기간 간병이 필요한 질환이 늘어나면서

간병비에 대한 고민이 사회적으로 문제가 되고 있습니다.

그렇다면, 간병인 보험으로 이 리스크를 얼마나 줄일 수 있을까요?

간병비 현실과 보험 활용법을 정리해 드릴게요!💫

노후 걱정의 주범

간병비 현실

👉 가족의 돌봄 부담 → 직장 포기, 생활비 악화로 이어짐

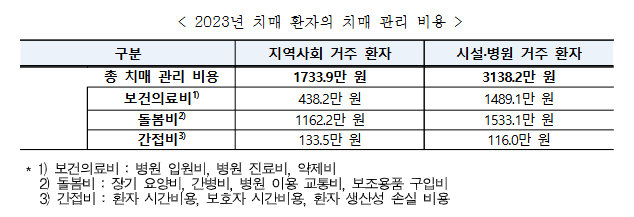

보험개발원과 보건복지부 자료에 따르면,

치매 관리 비용은 지역 사회 거주 환자 1733.9만 원,

시설 병원 거주 환자 3138.2만원에 달해요.

이 비용은 국민건강보험이나 실손보험으로

충분히 커버되지 않기 때문에 가계 부담의 원인이 될 수 있습니다.

간병인 보험

무엇을 보장하나요?

👉 상해·질병으로 일정 기간 간병 필요 시, 하루 정액 간병비 지급|

👉 치매·중풍·파킨슨병 등 장기질환 간병 지원

👉 일부 상품은 실제 간병인 파견 서비스 제공간병인 보험은

실손보험처럼 치료비를 보장하는 것이 아니라,

간병이 필요한 상황에서 현금 또는 간병인 서비스를 제공합니다.

예를 들어, 뇌졸중으로 90일 이상 간병이 필요할 경우

하루 5만 원씩 간병비를 보장하거나

보험사에서 직접 간병인을 파견하기도 합니다.

실손보험과

무엇이 다를까?

👉 실손보험: 병원 치료비 중심 보장

👉 간병인 보험: 치료 후 장기 돌봄·간병비 중심 보장

👉 중복 보장 가능 (실손+간병인 보험 동시 활용)

실손보험은 입원·통원 치료비를 보장하지만,

퇴원 이후 장기적인 간병비 부담은 보장하지 않습니다.

반면, 간병인 보험은 가족의 돌봄 공백을 메우는 역할을 하기 때문에

두 보험은 성격이 다르면서 서로 보완적입니다.

간병인보험 가입 전

이건 꼭 확인하세요!

👉 보장 개시 연령: 보통 40세~75세 가입 가능

👉 보장 형태: 평생형 vs 만기형 (80세·100세 만기 등)

👉 제외 항목: 기존 질환, 단기 간병은 보장 제외 가능

👉 보험료: 연령·건강 상태·보장 범위에 따라 달라짐

간병인 보험은 노후 대비 상품이기 때문에,

늦게 가입할수록 보험료가 급격히 올라갑니다.

또한 치매나 뇌혈관질환 이력이 있는 경우 가입이 제한될 수 있습니다.

따라서 건강할 때 미리 준비하는 것이 핵심입니다.

간병비는 단순한 의료비가 아니라가족 전체의 생활에 직격탄을 주는

노후 리스크입니다. 실손보험에만 의존하지 말고

간병인 보험으로 장기 돌봄 리스크까지 대비하세요.

직접 기획, 작성한 콘텐츠로 외부 사용 시 별도의 협의가 필요합니다.

| 1. 금융상품판매업자: 굿리치 주식회사(GoodRich Co., Ltd.) (등록번호 제 2006038313호) 2. 본 광고는 광고심의기준을 준수하였으며, 유효기간은 심의일로부터 1년입니다. 3. 상기 내용은 굿리치㈜의 의견이며, 계약 체결에 따른 이익 또는 손실은 보험계약자 등에게 귀속됩니다. 4. 보험계약자가 기존 보험계약을 해지하고 새로운 보험계약을 체결하는 과정에서 ① 질병이력, 연령증가 등으로 가입이 거절되거나 보험료가 인상될 수 있습니다. ② 가입 상품에 따라 새로운 면책기간 적용 및 보장 제한 등 기타 불이익이 발생할 수 있습니다. 5. 리치-준법-2025-0923-0454-광고 (2025-09-23 ~ 2026-09-22) |