40대 여성 암주요치료비 보험 특약 및 순환계치료비 플랜 뭐가 좋을까

#보험추천

본 게시글은 굿리치㈜ 소속 설계사들이 직접 기획,

작성한 콘텐츠입니다.

최근 눈에 띄게 발전하고 이슈가 되고 있는 보험 특약이 있죠

바로 암주요치료비와 순환계치료비입니다!

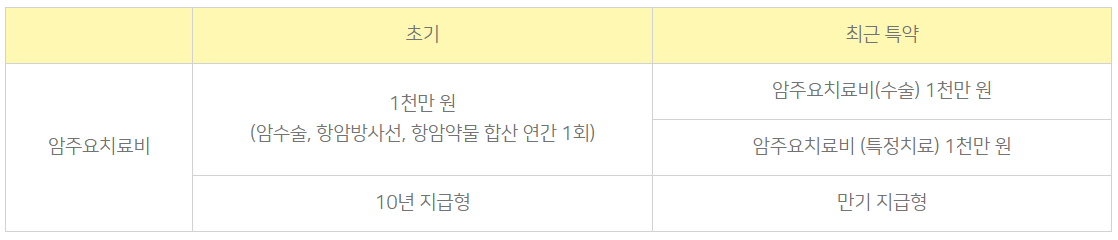

암주요치료비

보장 변화

3대 질병은 한국인의 사망률 상위 3위를 차지하는 암,

뇌혈관 질환, 심혈관 질환을 의미합니다.

이를 대비하기 위해 암 진단비, 뇌혈관 진단비,

심혈관 진단비 보험을 미리 들어놓기도 하죠.

그러나, 이러한 질병들은 치료 시에도 많은 비용이 발생하고

특히 암 치료의 경우 비급여 치료는

높은 치료비에 부담을 느끼기도 합니다.

그래서 작년부터 치료비를 집중해서 보장할 수 있는

특약들이 계속 발전해 왔고 최근에 OO사의 경우,

암과 뇌심의 치료비 쪽에서 높은 완성도를 보여주는

특약도 나왔습니다.

기존 암주요치료비는 수술, 항암방사선, 항암 약물을

모두 합산해 연간 1천만 원을 지급했다면,

최근 특약은 수술과 항암을 별도로 각각 보장하고 있습니다.

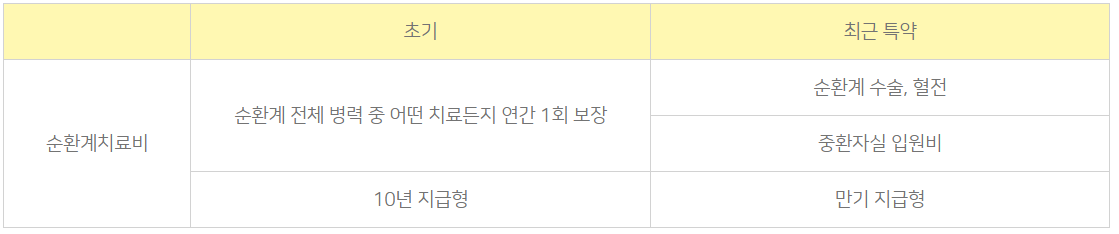

순환계치료비

보장 변화

순환계 역시 마찬가지입니다.

순환계는 보통 뇌, 심의 혈관질환이라고 보시면 되는데

그 범위가 상당히 넓습니다. 뒤에서 다시 설명드릴게요.

이 역시 초기 특약은 순환계 전체 병력 중에

어떠한 치료던 연간 1회씩 보장을 했는데

지금은 수술과 혈전 입원 등을 세분화하여 각각 보장합니다.

보장이 세분화된다는 것은 중복적인 치료를 받게 되는 경우

보장금액도 중복하여 커진다는 것을 말해요.

암주요치료비, 순환계치료비

가입사례

최근에는 암주요치료비나 순환계치료비를

만기 지급형으로 만기까지 길게 보장하는 특약들이 나와있고

잔류암이나 재발, 새로운 원발암 보장에 더 강점을 가진

상품들이 많이 나와있습니다.

보장을 세분화하는 상품들에 대해 가입 사례로

하나하나 말씀드려볼게요.

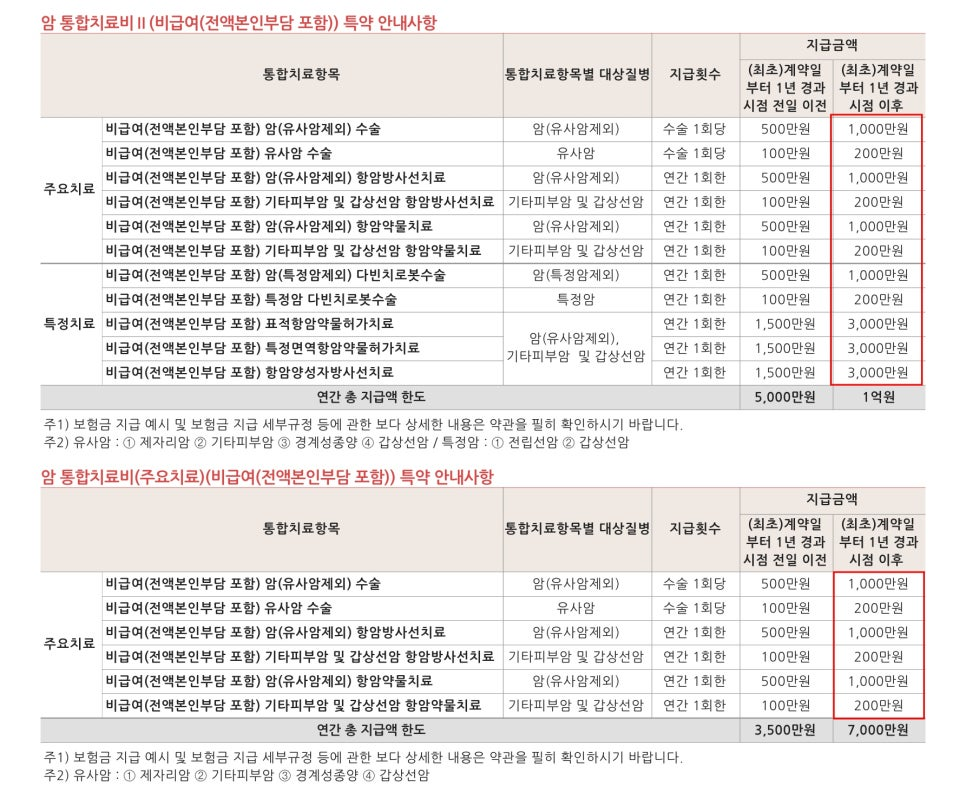

📌암주요치료비는 어떻게 구성될까?

📌암주요치료비는 어떻게 구성될까?

가입한 보험을 살펴보면 암통합 치료비 특약이

각각 1억 원, 7천만 원 2가지가 있습니다.

7천만 원 특약은 비급여 수술(방사선 약물)을

각각 1천만 원씩 보장하는 특약이고,

1억 원 특약은 7천만 원 특약의 보장범위에

3천만 원의 비급여 약물치료를 추가한다고 보시면 됩니다.

즉, 7천만 원 특약은 하이클래스 암주요치료비 1천만 원과 동일하고,

1억 원 특약은 하이클래스 암주요치료비 1천만 원 + 하이클래스

항암약물치료 3천만 원이 합산 되어있는 특약인것이죠.

비급여에 해당하는 수술 항암치료비가

1천만 원 정도도 괜찮다고 생각하시면,

7천만 원짜리 특약은 빼고 가입하셔도 됩니다.

보험회사 상품별, 성별, 연령, 직업에 따라 가입 가능한 담보와

보험회사 상품별, 성별, 연령, 직업에 따라 가입 가능한 담보와

가입금액, 보험료 등은 달라질 수 있습니다.

정확한 보장 범위는 표로 보시면 어렵지 않죠?

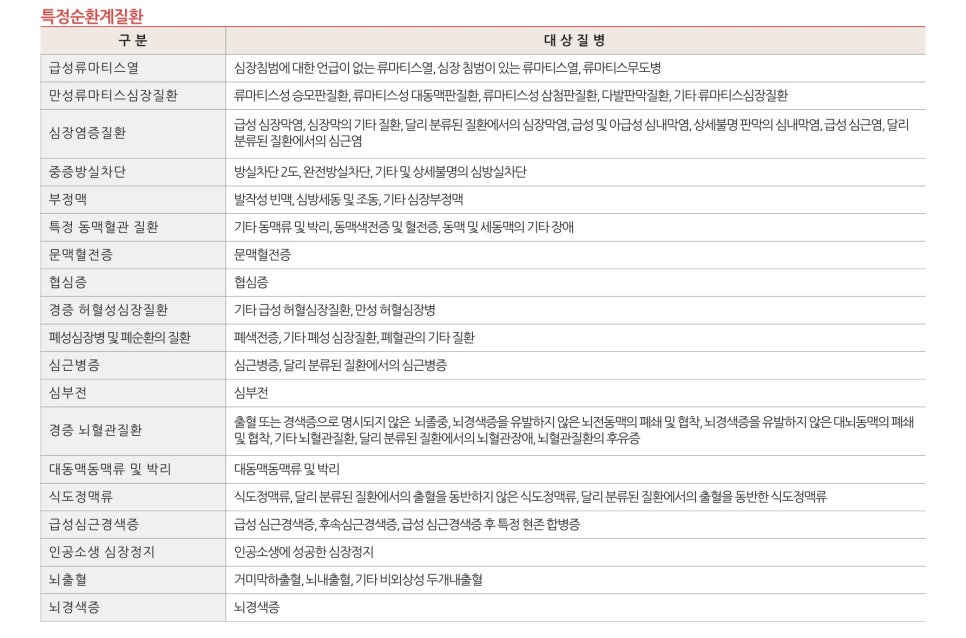

📌순환계특약은 어떻게 구성될까요?

순환계치료비의 보장 범위를 보자면,

흔히 말하는 뇌혈관 허혈성 부정맥 외에 기타 심질환 등이

포함되어 있습니다.

이러한 질병을 원인으로 발생하는

수술 혈전치료 중환자 입원치료 등을 보장하는 게

순환계치료비 특약입니다.

과거에 있던 뇌혈, 허혈 수술 등을

모두 포함하며 혈전 용해 특약도 모두 포함되고

보장의 범위는 더 광범위합니다.

보험회사 상품별, 성별, 연령, 직업에 따라 가입 가능한 담보와

보험회사 상품별, 성별, 연령, 직업에 따라 가입 가능한 담보와

가입금액, 보험료 등은 달라질 수 있습니다.

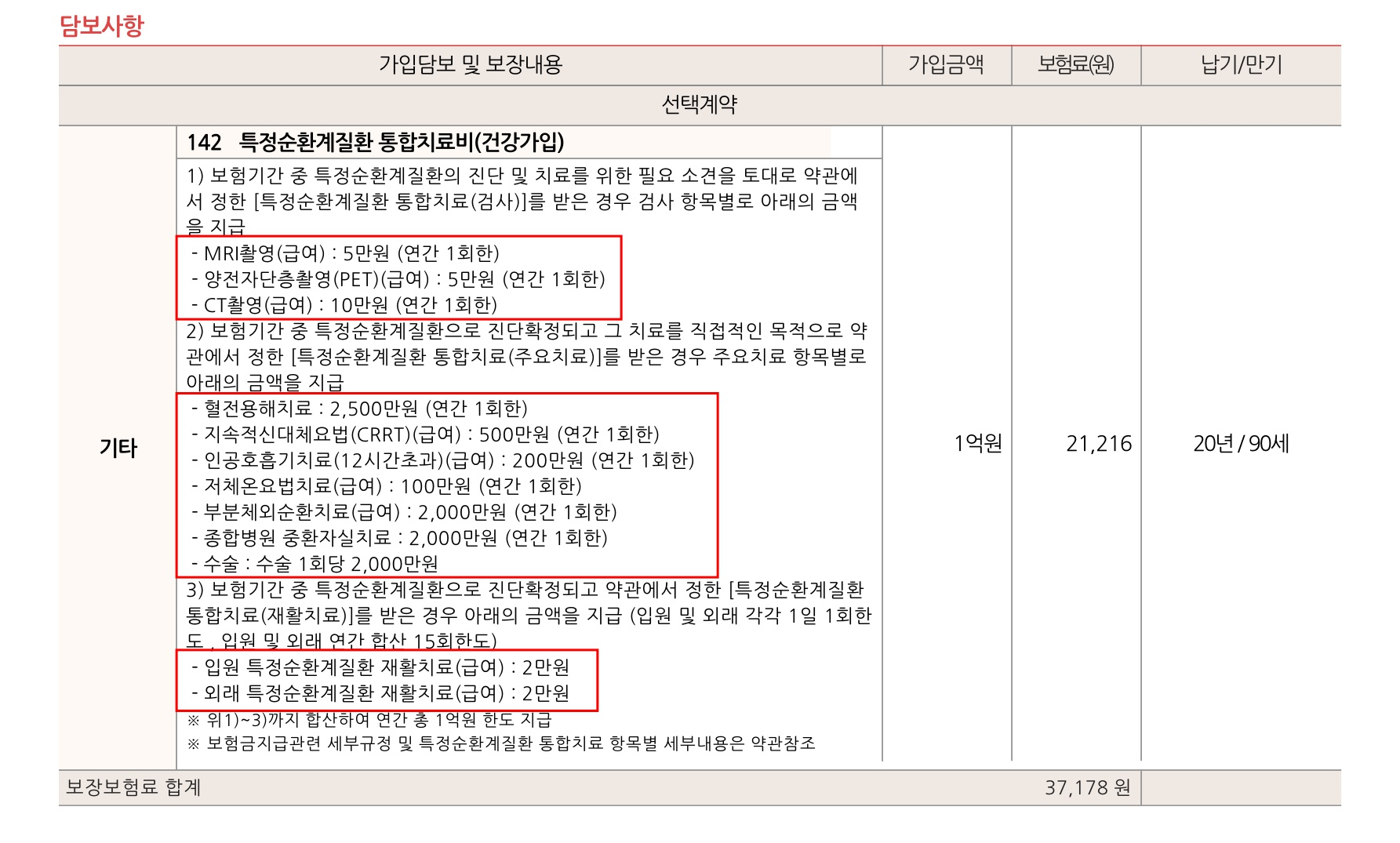

이 상품의 특징은 타사는 보장하지 않는 검사 비용 등을

보장한다는 특징이 있습니다.

혈전 치료를 2천5백만 원이 아니라

2천만 원까지만 해도 된다고 하시면 가입금액을 1억에서 8천으로

줄일 수 있고 보험료도 내려갈 수 있습니다.

그리고 이 특약에서 가장 중요한 건

수술 1회 당 2천만 원을 지급한다는 내용입니다.

(가입 금액을 줄이면 1천만 원으로도 줄일 수 있습니다.)

연 1회만 받을 수 있던 보장에서

수술 1회 당 2,000만 원으로 늘어나니까

수술비 부담을 줄이고 치료받을 수 있겠죠.

직접 기획, 작성한 콘텐츠로 외부 사용 시 별도의 협의가 필요합니다.

|

1. 금융상품판매업자: 굿리치 주식회사(GoodRich Co., Ltd.) (등록번호 제 2006038313호) |