순환계주요치료비특약 Digging⛏️! 필요한 이유부터 가입 시 유의사항까지 총정리

#보장분석

Digging의 어원을 살려 보험에 대해

하나씩 그리고 딥하게 알아보는

시간을 가져보려고 해요!

그 첫 타자는 바로

순환계주요치료비특약🫀

다소 낯설 수 있지만,

최대한 쉽게 설명해드릴테니

믿고 따라와 주세요😊

들어가기에 앞서

순환계질환이 뭐냐면👀

우리 몸의 심장과 혈관에 문제가 생겨 발생하는 질환 전체를 통틀어 부르는 말이에요. 대표적으로 2대 질병이라 부르는 뇌혈관질환과 허혈성 심장질환도 순환계질환에 포함돼요!

- 뇌혈관질환 : 뇌출, 뇌경색, 뇌중증 등

- 허혈성심장질환 : 급성심근경색, 협심증 등

- 기타 순환계 질환 : 부정맥, 심부전 등

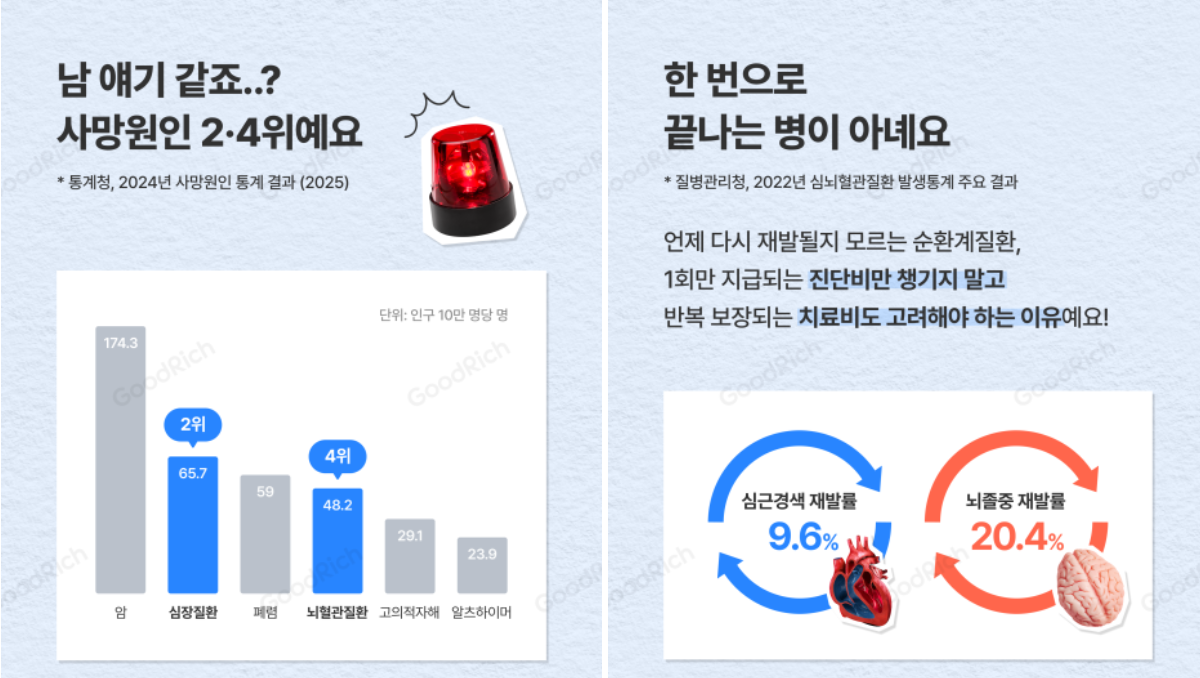

남 얘기라고 하기엔...

사망원인 2, 4위!😨

암 다음으로 이어지는 부동의 사망원인⚠️

순환계 질환은 암 다음으로 이어지는 부동의 사망원인이에요. 통계청에서 발표한 2024년 사망원인 통계 결과에 따르면 심장질환은 사망원인 2위, 뇌혈관질환은 사망원인 4위로 집계됐어요.

*출처: 통계청 2024년 사망원인 통계 결과 (2025)

더군다나 한 번으로 끝나는 병도 아녜요 📝

질병관리청에서 발표한 2022년 심뇌혈관질환 발생통계 주요결과에 따르면, 심근경색의 재발률은 9.6% 뇌졸중 재발률은 20.4%예요. 언제 다시 재발될지 모르는 순환계 질환, 1회만 지급되는 진단비만 챙기지 말고 반복 보장되는 치료비도 고려해야 하는 가장 강력한 이유 중 하나예요.

*출처: 질병관리청, 2022년 심뇌혈관질환 발생통계 주요 결과

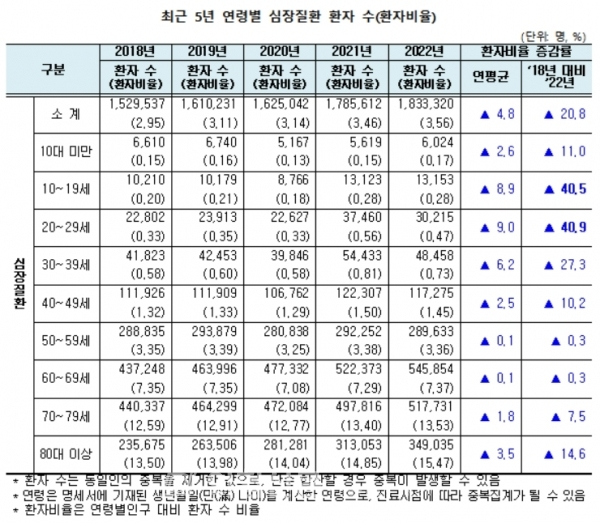

고령층에서만 발생되는 병이라 방심한다면? ☠️☠️☠️

건강보험심사평가원 자료에 따르면, 2018년부터 2022년 심장질환 진료 현황 분석 결과 10~20대 환자가 5년 사이에 40%씩 늘었다는 분석 결과가 있어요. 미리미리 건강과 보험 모두를 챙겨둬야 하는 이유겠죠?

2대질병 Vs.순환계질환

치료비 보험 어떻게 다를까?

2대주요치료비와 순환계주요치료비, 가장 큰 차이점은 역시 보장 범위지만, 보장 내용부터 기간까지 생각보다 더 뚜렷한 차이를 가지고 있어요📌. 다만, 해당 특약은 보험사마다 약관에서 정의하는 치료 행위가 다소 상이하니, 여느때보다 꼼꼼하게 보험 약관을 참고하시는 걸 추천해요!

|

2대주요치료비 |

순환계주요치료비 |

|

|

범위 |

뇌혈관질환 |

뇌혈관질환 |

|

치료 |

수술 |

수술 |

|

보장 기간 |

2대 질병 최초 진단확정일로부터 10년 |

만기까지 |

|

장점 |

상대적으로 보험료 저렴 |

보다 넓은 범위 대비 가능 |

|

단점 |

부정맥, 심부전 판막질환 등은 제외 |

상대적으로 높은 보험료 |

* 보험사 및 보험 상품별로 분류하는 기준이

상이하기 때문에, 자세한 사항은 보험 약관을 참고하세요.

Q&A로 정리해보는

핵심 POINT✨

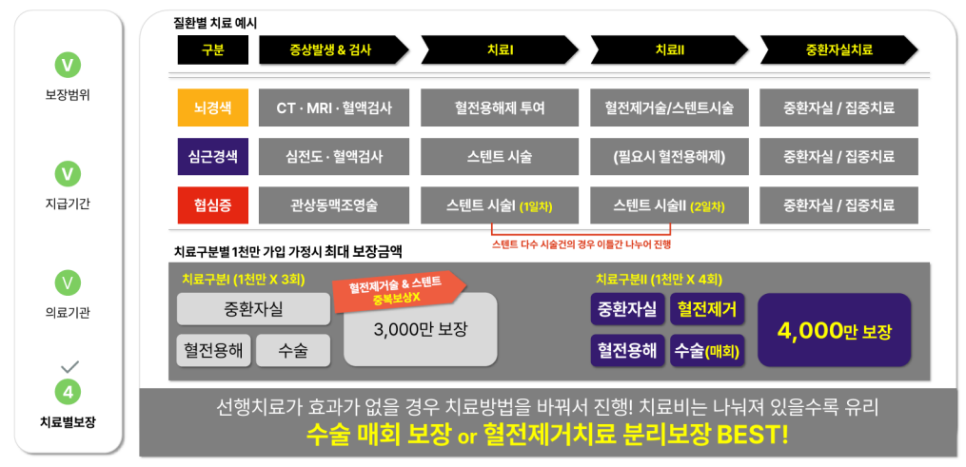

Q1. 순환계주요치료비특약은 진단비랑 뭐가 다른가요?

A1. 진단비는 최초 진단 시 1회성으로 지원되지만, 순환계주요치료비특약은 치료 행위 별로 보상해요💡. 순환계질병의 경우, 선행치료가 효과가 없을 경우 치료방법을 바꿔서 진행하는데요. 보험사마다 상이하지만 1️⃣수술 2️⃣혈전용해치료 3️⃣중환자실 등 각 치료법 및 단계에 따라 가입금액 한도 내에서 각각 보장 가능해요. 단, 보험사마다 치료단계별 뇌 / 심장을 구분해 지급하는 경우도 있으니, 자세한 내용은 꼭 굿리치 보험 전문가에게 상담받아 보셔야 해요.

* 보험사 및 보험 상품별로 분류하는 기준이 상이하기 때문에, 자세한 사항은 보험 약관을 참고하세요.

* 보험사 및 보험 상품별로 분류하는 기준이 상이하기 때문에, 자세한 사항은 보험 약관을 참고하세요.

Q2. 실손보험 있는데, 순환계주요치료비 특약이 꼭 필요할까요?

A2. 치료비 부담을 줄이고 싶다면, 충분히 고려해볼 만한 특약이에요. 실손보험이 있어도 커버되지 않는 비급여·본인부담 비용이 부담되는 치료비 걱정을 순환계주치료비특약이 일정 부분 해결 가능하거든요📌. 치료행위별로 정액 보장을 해주기 때문에, 실제 본인 부담 치료비를 상당 부분 보완할 수 있어요. 질환별 비급여 항목 치료가 궁금하다면, 보다 자세한 정보는 국민건강보험 사이트에서 확인해 보실 수 있답니다!Q3. 그럼 모든 심뇌혈관 치료 전~부 보상되나요?

A3. 그건 아녜요. 보험 약관에서 정한 치료 리스트에 한해서만 보상해요. 대표적으로 ▲관상동맥 스텐트삽입 ▲풍선확장술 ▲뇌동맥류 코일색전술 ▲혈종제거술 등이 포함되는데요! 보험사별로 리스트가 다릅니다. 가입전 보험약관을 꼭! 그리고 꼼꼼히 확인해야 하는 이유예요✨.

📌 순환계질환은 심장·뇌혈관 문제로 발생하며 사망원인 2·4위를 차지할 만큼 치명적이고 재발 가능성이 높아요.

📌 실손보험만으로는 비급여·본인부담금이 커서 부족할 수 있어, 치료 행위별로 반복 보장되는 순환계주요치료비특약이 중요해요.

📌 단, 모든 치료가 보장되는 것은 아니므로 약관에서 정한 치료 리스트를 꼭 확인해야 합니다.

오늘 콘텐츠는 여기까지예요.

앞으로도 여러분이 보험을

몰라서 손해보는 일이 없도록,

그리고 더 안심할 수 있는 내일을

굿리치와 함께 만들어갈 수 있도록

진심을 담은 보험 이야기로 다시 찾아올게요!

보험이 필요할 때 굿리치를 찾아 주세요🧡

|

1. 금융상품판매업자: 굿리치 주식회사(GoodRich Co., Ltd.) (등록번호 제 2006038313호) |