옛날 보험이 무조건 좋다? 오래될수록 커지는 '보장 사각지대'

#보험리모델링

안녕하세요!

혹시 주변에서

"옛날 보험은 절대 해지하지 마라"

"오래된 보험이 알짜배기다"

라는 말씀 들어보셨나요?

물론 과거 상품 중에는 지금은 찾아보기 힘든

좋은 조건들이 분명히 있어요.

하지만 시대가 변하고 의료 기술이 발전하면서,

옛날 보험만 믿고 있다가는 정작 필요할 때

제대로 된 보상을 받지 못하는

'보장 사각지대'에 빠질 수 있답니다.

오늘은 내 소중한 보험에

구멍이 난 곳은 없는지, 왜 점검이 필요한지

알기 쉽게 정리해 드릴게요! ! ✨

굿리치 똑똑 💬

좋은 줄만 알았던

옛날 보험의 진실

오래될수록 커지는

보장 사각지대

📌 오늘의 똑똑 포인트!

- 보장 범위의 함정 (특히 뇌혈관 질환!)

- 의료 기술의 진화 (신의료 기술 보장 여부)

- 화폐 가치의 하락 (현실에 부족한 한도)

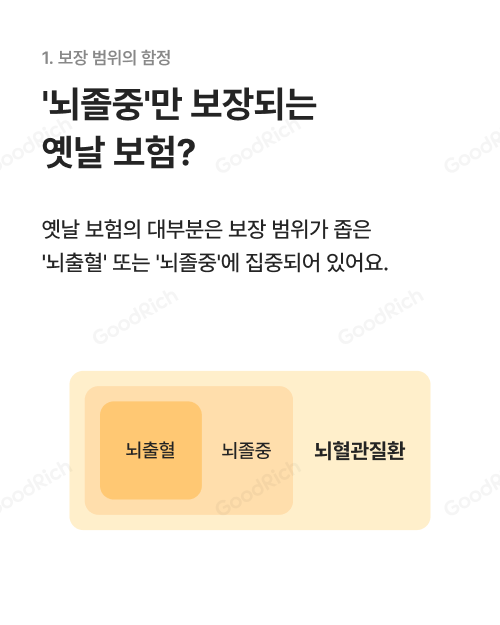

1. 좁은 보장 범위의 함정

가장 많이 놓치는 부분이 바로 보장 범위예요.

옛날 보험은 대부분 보장 범위가 좁은

뇌출혈이나 뇌졸중에만 집중되어 있는 경우가 많거든요.

✔️ 뇌출혈

전체 뇌질환 중 약 10%만 보장

✔️ 뇌졸중

뇌출혈+뇌경색까지 포함

✔️ 뇌혈관질환

가장 넓은 범위로, 초기에 발견되는

가벼운 증상까지 포함

범위가 좁은 옛날 보험만 갖고 있다면,

정작 뇌혈관 질환으로 진단을 받아도

'약관상 보장 대상이 아닙니다'라는 안타까운 말을 듣게 될 수도 있어요.

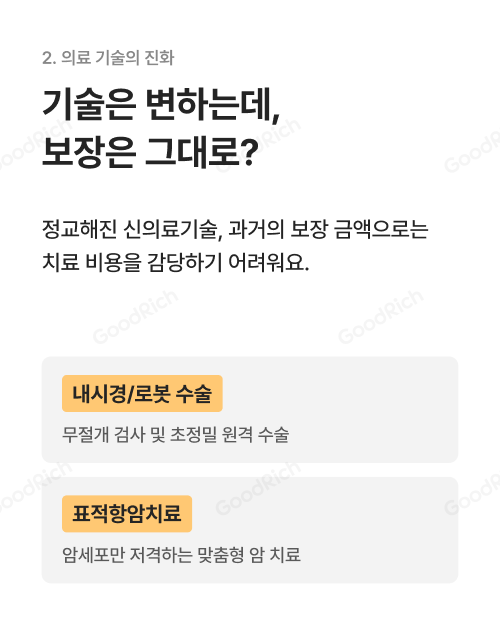

2. 의료 기술의 진화

의료 기술은 하루가 다르게 정교해지고 있어요.

이제는 배를 가르지 않는 내시경/로봇 수술은 물론,

암세포만 콕 집어 저격하는 표적항암치료가 대세죠.

문제는 옛날 보험의 보장 금액으로는

이런 최첨단 치료 비용을 감당하기 어렵다는 점이에요.

치료는 더 빠르고 안전해졌지만,

내 보험이 과거의 수술 방식에만 머물러 있다면

신기술의 혜택을 누리기엔

경제적 부담이 너무 커질 수밖에 없답니다.

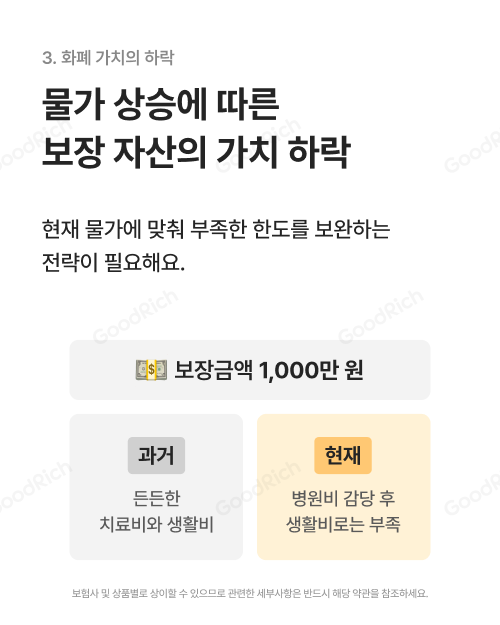

3. 화폐 가치의 하락

물가 상승에 따른 화폐 가치 하락도

무시할 수 없는 사각지대예요.

|

1,000만 원의 가치 ✔️과거 ✔️현재 |

현재의 물가와 높아진 병원비 수준에 맞춰

부족한 한도를 보완하는 전략이 반드시 필요해요.

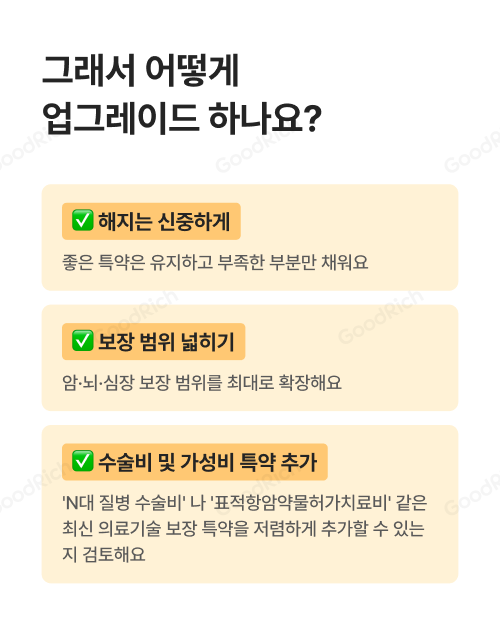

어떻게 업그레이드 하나요?

무턱대고 해지하는 건 금물!

현명하게 보완하는 3단계 방법을 알려드릴게요.

✅ 해지는 신중하게

옛날 보험 중 유지해야 할 좋은 특약은 남겨두고,

부족한 부분만 쏙쏙 채워요.

✅ 보장 범위 넓히기

암·뇌·심장 등 3대 질병의 보장 범위를

최대로 확장하는 것이 좋아요.

✅ 가성비 특약 추가

'N대 질병 수술비'나 '표적항암약물허가치료비'같은

최신 의료기술 보장 특약을 저렴하게 추가할 수 있는지 검토해 보세요.

보험은 가입하고 끝내는 게 아니라,

상황과 시대 변화에 맞춰 주기적으로 업데이트를 해줘야

든든한 보장을 받을 수 있어요.

내 보험은 괜찮을까? 고민된다면,

지금 바로 굿리치에서

내 보험을 분석하고

사각지대 없는 든든한 보장을 설계 해보세요! 😊

|

1. 금융상품판매업자: 굿리치 주식회사(GoodRich Co., Ltd.) (등록번호 제 2006038313호)

|