알면 돈이 되고 모르면 손해 보는, 나만 몰랐던 필수 보험 상식

#보험상식

여러분은 매달 나가는 보험료를 보며

어떤 생각을 하시나요?

혹시 내가 너무 많이 내고 있는 건 아닐까?

정작 아플 때 제대로 보상받을 수 있을까?하는 걱정이

한 번쯤은 드셨을 거예요.

보험은 가입하는 것만큼이나 제대로 아는 것이 중요합니다.

오늘은 많은 분이 헷갈려 하지만 꼭 알아두어야 할

필수 보험 상식 3가지를 콕 짚어 정리해 드릴게요!😊

이 글만 다 읽으셔도 매달 내는 보험료가 아깝지 않은

똑똑한 보험 주인 이 되실 수 있을 거예요!

굿리치 똑똑 💬

모르면 손해보는

나만 몰랐던 필수 보험 상식

📌 오늘의 똑똑 포인트!

1. 실손보험 중복 보장 여부

2. 입원 vs 통원 치료의 차이

3. 보험 리모델링 타이밍

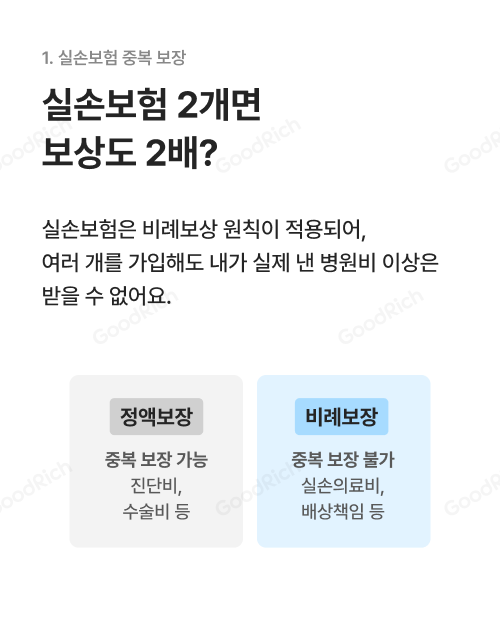

실손보험 2개 가입하면

보상도 2배?

실손보험 2개 가입하면

보상도 2배?

가장 많은 분이 질문하시는 내용 중 하나예요.

"실손보험(실비)을 두 개 들어두면

병원비도 두 번 받을 수 있나요?"

"실손보험(실비)을 두 개 들어두면

병원비도 두 번 받을 수 있나요?"

정답은 아니오🙅♂️ 입니다.

실손보험은 '비례보상의 원칙'이 적용돼요.

즉, 여러 개를 가입했더라도

내가 실제로 낸 병원비 이상은 받을 수 없어요.

중복 가입 시 보험사끼리 나누어 지급하게 돼요.

|

📌 TIP

암 진단비나 수술비처럼 정해진 금액을 주는

정액보장 상품은 중복 보장이 가능해요! |

직장인이라면 회사에서 가입해 준 단체 실비와

내 개인 실비가 중복되지 않는지 꼭 확인해 보세요.

새는 돈을 막는 첫걸음입니다!

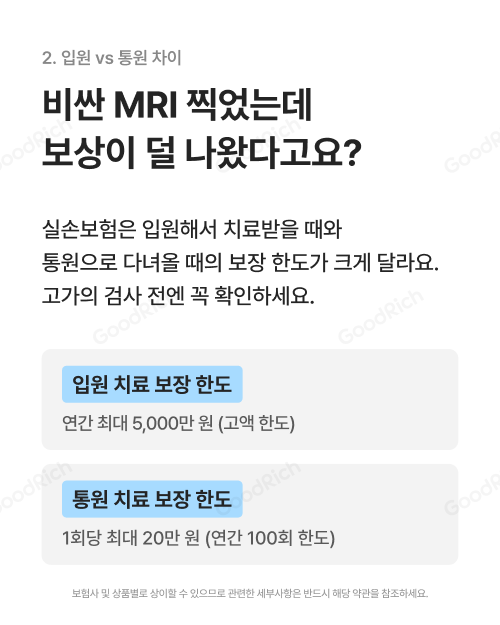

비싼 MRI 찍었는데

보상이 덜 나왔다?

'입원 vs 통원'의 차이

똑같은 검사를 받아도 입원해서 받느냐,

통원해서 받느냐에 따라

보장 한도가 하늘과 땅 차이라는 사실, 알고 계셨나요?

✔️ 입원 치료

연간 최대 5,000만 원 보장,고액 한도로 든든

✔️ 통원 치료

1회당 최대 20만 원 (연간 100회),

검사비가 한도를 넘기 쉬움

검사비가 한도를 넘기 쉬움

고가의 MRI 검사비가 50만 원이 나왔을 때,

통원으로 찍으면 내 한도(20만 원)까지만 보상되지만

의사의 소견에 따라 입원하여 검사받으면

입원 한도 내에서 충분히 보상받을 수 있어요.

통원으로 찍으면 내 한도(20만 원)까지만 보상되지만

의사의 소견에 따라 입원하여 검사받으면

입원 한도 내에서 충분히 보상받을 수 있어요.

고액 검사 전엔 꼭 한도를 체크하세요!

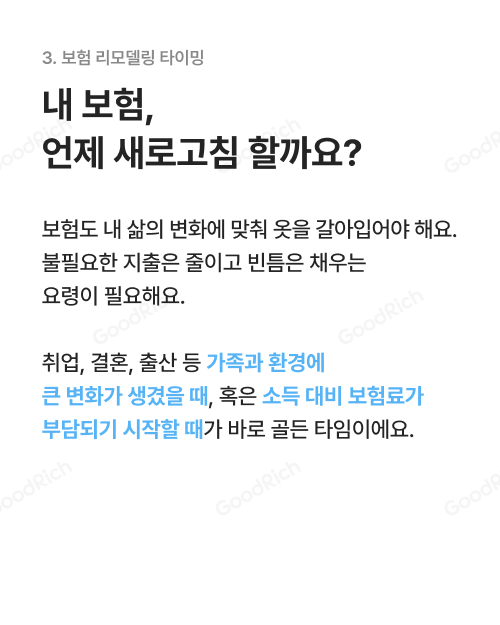

내 보험, 언제

오늘 살펴본 보험 상식,

혹시 나만 모르고 있었나요?

내 보험은 괜찮은 걸까?

내 보험, 언제

새로고침 해야 할까요?

보험도 우리 삶의 변화에 맞춰 옷을 갈아입어야 합니다.

무조건 해지하는 것이 아니라,

불필요한 지출은 줄이고 빈틈은 채우는 리모델링이 필요해요.

무조건 해지하는 것이 아니라,

불필요한 지출은 줄이고 빈틈은 채우는 리모델링이 필요해요.

|

📌리모델링 골든 타임

- 취업, 결혼, 출산 등 가족 관계나 환경에 큰 변화가 생겼을 때

- 내 소득 대비 보험료가 부담되기 시작할 때

- 새로운 의료 기술(표적항암치료 등)이 나왔는데 내 보험엔 없을 때

|

보험은 한 번 가입하고 끝나는 게 아니라,

내 라이프 사이클에 맞춰 가꿔나가는

진행형이라는 사실을 기억하세요!

내 라이프 사이클에 맞춰 가꿔나가는

진행형이라는 사실을 기억하세요!

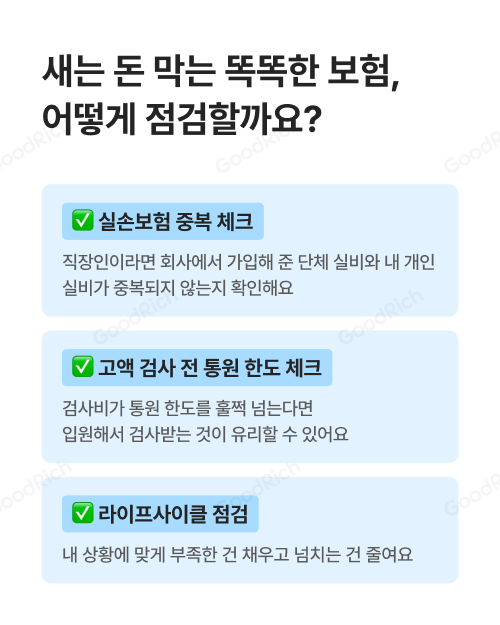

새는 돈 막는

똑똑한 보험 점검

똑똑한 보험 점검

오늘 살펴본 보험 상식,

혹시 나만 모르고 있었나요?

괜찮습니다. 지금부터 하나씩 점검하면 되니까요!

✅ 실손보험 중복 체크단체 실비와 개인 실비 확인하기

✅ 고액 검사 전 한도 체크검사비가

통원 한도를 넘는지 확인하기

통원 한도를 넘는지 확인하기

✅ 라이프사이클 점검내 상황에 맞게 보장 채우고 줄이기

내 보험은 괜찮은 걸까?

아직도 궁금증이 남으신다면,

고민하지 말고 지금 바로

굿리치에서 전문가의 도움을 받아보세요.

고민하지 말고 지금 바로

굿리치에서 전문가의 도움을 받아보세요.

여러분의 소중한 자산과 건강을 지키는

가장 쉽고 빠른 방법입니다!

가장 쉽고 빠른 방법입니다!

|