치료가 끝이 아닐 때, 내 일상을 지켜주는 후유장해특약 완벽 가이드

#보험추천

기나긴 병원 치료나 수술을 마치고 퇴원하는 길,

이제 다 끝났다고 안도의 한숨을 내쉬어 본 적 있으신가요?

하지만 병원 문을 나서는 순간부터

진짜 고민이 시작되기도 합니다.

분명 완치라고 들었는데

예전처럼 계단을 오르기가 힘들거나,

수술 부위에 묘한 불편함이 남을 때가 있거든요.

"치료는 다 끝났는데,

왜 일상생활은 여전히 불편할까?"라는 생각이 든다면,

오늘 소개할 후유장해특약에 주목해주세요!

치료 이후의 삶까지 든든하게 지켜주는

아주 특별한 안전망이 되어줄 거예요.🧡

굿리치 똑똑 💬

후유장해특약

완벽 가이드

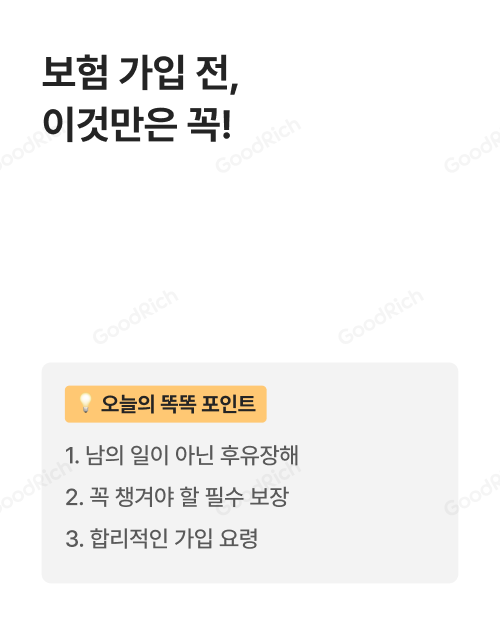

📌 오늘의 똑똑 포인트!

1. 남의 일이 아닌 후유장해

2. 꼭 챙겨야 할 후유장해 필수 보장

3. 합리적인 가입 요령

2. 꼭 챙겨야 할 후유장해 필수 보장

3. 합리적인 가입 요령

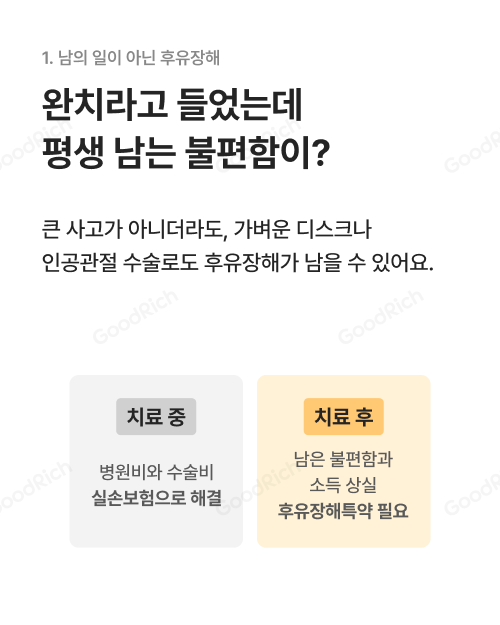

완치라고 들었는데

평생 불편함이 남는다면?

우리는 흔히 '장해'라고 하면

아주 큰 사고만을 떠올리기 쉬워요.

하지만 후유장해는 생각보다 우리 가까이에 있습니다.

가벼운 디스크나 인공관절 수술처럼

주변에서 흔히 볼 수 있는 상황에서도 후

유장해는 남을 수 있어요.

✔️ 치료 중병원비와 수술비는 실손보험으로 해결

✔️ 치료 후몸에 남은 불편함 때문에 예전처럼

일을 하지 못해 생기는 소득 상실과 재활 비용 대비 필요

바로 이때, 우리에게 필요한 것이

치료 이후의 삶을 보전해주는 후유장해특약이에요.

치료 이후의 삶을 보전해주는 후유장해특약이에요.

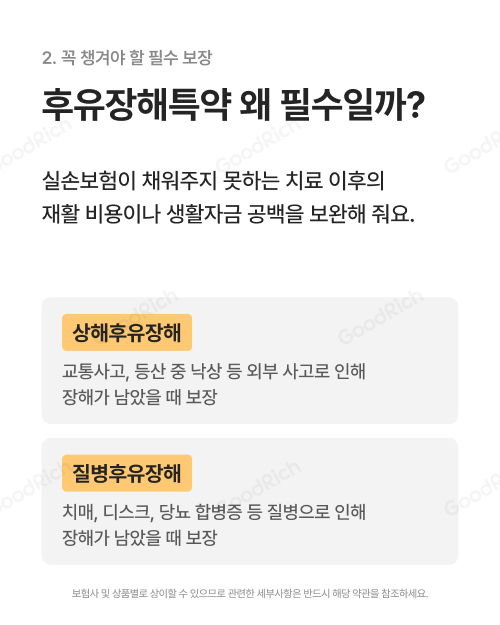

후유장해특약,

왜 필수일까요?

내 상황에 맞춰 두 가지 모두 꼼꼼히 챙겨두는 것이 좋아요.

✔️ 상해후유장해

교통사고, 등산 중 낙상 등

외부 사고로 인해 장해가 남았을 때 보장

활동량이 많은 분이라면 필수겠죠?

✔️ 질병후유장해

치매, 디스크, 당뇨 합병증 등

질병으로 인해 장해가 남았을 때

보장나이가 들수록 걱정되는 노후 질환에 대비할 수 있어요

.실손보험이 병원비를 채워준다면,

후유장해특약은 치료 이후의 생활 자금 공백을

든든하게 메워줍니다.

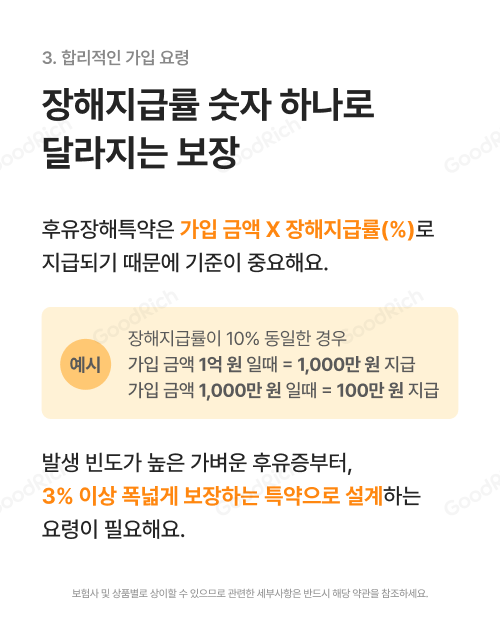

장해지급률

후유장해특약,

장해지급률

숫자 하나로 달라지는 보장!

후유장해 보험금은 가입 금액 x 장해지급률(%)로 계산됩니다.

여기서 가장 중요한 것은 몇 %부터 보장받느냐 입니다.

|

예시) 똑같은 10% 장해지급률일 경우

가입 금액이 1억 원이면 1,000만 원, 1,000만 원이면 100만 원 지급

|

많은 분이 보장받기 까다로운 50%나 80% 이상

조건으로 가입하시곤 해요.

하지만 실생활에서 자주 발생하는

가벼운 후유증까지 보장받으려면

반드시 3% 이상 폭넓게 보장하는 특약으로 설계해야 합니다.

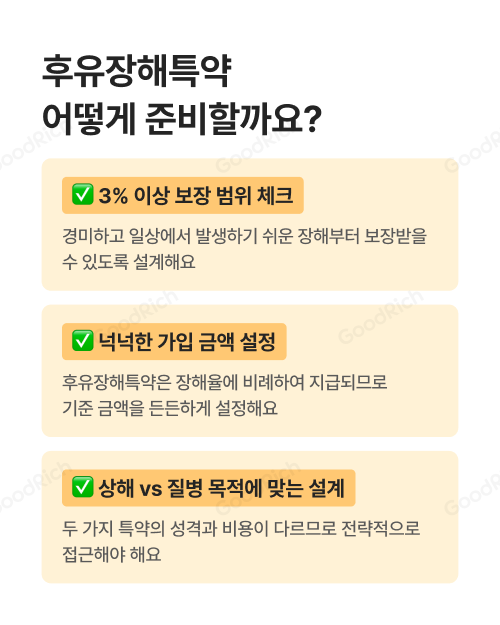

후유장해특약,

어떻게 준비할까요?

소중한 내 일상을 위해 가입 전

이 세 가지만은 꼭 체크해 보세요!

✅ 3% 이상 보장 범위 체크

아주 경미하고 일상적인 장해부터

보장받을 수 있도록 설계하세요.

✅ 넉넉한 가입 금액 설정

보험금은 장해율에 비례해서 지급되므로,

기준이 되는 가입 금액을 든든하게

설정하는 것이 유리해요.

✅ 상해 vs 질병 목적에 맞는 설계

고가 걱정인지, 노후 질환이 걱정인지에 따라

전략적으로 접근하세요.

우리는 아픈 순간을 이겨내기 위해 많은

노력을 하지만, 정작 치료가 끝난 뒤

마주할 긴 시간에 대해서는 소홀할 때가 많아요.

후유장해특약은 단순히 보험금을 받는 수단이 아니라,

혹시 모를 불편함 속에서도 일상이 무너지지 않도록

지탱해 주는 지팡이와 같으니

미리미리 든든하게 준비하는 것이 좋아요.

|

1. 금융상품판매업자: 굿리치 주식회사(GoodRich Co., Ltd.) (등록번호 제 2006038313호)

2. 본 광고는 광고심의기준을 준수하였으며, 유효기간은 심의일로부터 1년입니다.

3. 상기 내용은 굿리치㈜의 의견이며, 계약 체결에 따른 이익 또는 손실은 보험계약자 등에게 귀속됩니다.

4. 보험계약자가 기존 보험계약을 해지하고 새로운 보험계약을 체결하는 과정에서

① 질병이력, 연령증가 등으로 가입이 거절되거나 보험료가 인상될 수 있습니다.

② 가입 상품에 따라 새로운 면책기간 적용 및 보장 제한 등 기타 불이익이 발생할 수 있습니다.

5. 리치-준법-2026-0508-1720-광고 (2026-05-08 ~ 2027-05-07) |