위고비·마운자로 실손보험 청구, 될까? 안될까?

#보험금청구

안녕하세요. 굿리치입니다!

"위고비 비싸다는데 실비 청구 되나요?"

"마운자로로 처방받았는데 실손보험 되는 거죠?"

요즘 병원이나 온라인 커뮤니티에서

정말 많이 나오는 질문이에요.

화제의 비만치료제 위고비와 마운자로,

한 번 맞는 데 수십만 원씩 드는 만큼

실손보험으로 청구할 수 있는지

궁금하신 분들이 많으실 텐데요.

오늘은 맞기 전에 꼭 알아야 할

실손보험 보장 원칙부터

예외적으로 보상되는 경우,

그리고 똑똑한 청구 요령까지

한 번에 정리해 드릴게요.

굿리치 똑똑 💬

비만치료제

보험 청구 가이드

📌 오늘의 똑똑 포인트!

- 비만치료제 실비 보장 원칙

- 예외적으로 보상되는 경우

- 똑똑한 청구 요령

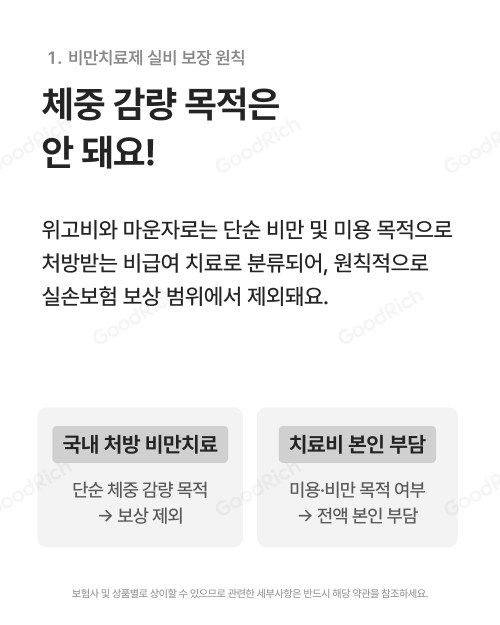

1. 체중 감량 목적은 안 돼요!

먼저 가장 중요한 원칙부터 짚고 넘어갈게요.

위고비와 마운자로는 단순 비만 및 미용 목적으로

처방받는 경우 비급여 치료로 분류되어,

원칙적으로 실손보험 보상 범위에서 제외돼요.

쉽게 말해, '살 빼려고' 맞은 주사는

보험사가 보상해 주지 않아요.

금융감독원도 2025년 7월 발표한

실손보험 관련 주요 분쟁 사례에서,

비만 치료를 위한 약제비(삭센다, 위고비 등)는

약관상 보상받지 못할 수 있다고 명확히 밝혔어요.

정리하면 이렇게 돼요.

✅ 단순 체중 감량 목적 → 보상 제외

✅ 미용·비만 목적 여부 → 전액 본인 부담

보험사 및 상품별로 상이할 수 있으므로 관련한 세부사항은 반드시 해당 약관을 참조하세요.

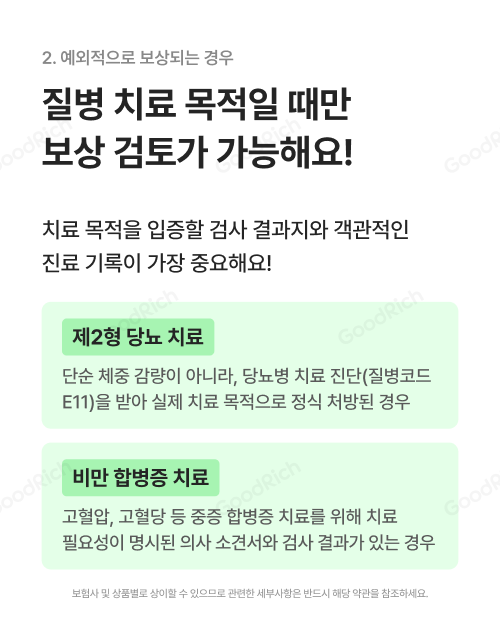

2. 질병 치료 목적일 때만

보상 검토가 가능해요!

그렇다면 무조건 안 된다는 걸까요?

그렇지 않아요.

치료 목적을 입증할 검사 결과지와

객관적인 진료 기록이 있다면 이야기가 달라져요.

금융감독원도 2025년 7월 발표한

실손보험 관련 주요 분쟁 사례에서,

비만이 아닌 당뇨 등의 치료목적으로 위소매절제술 또는

관련 약제를 처방받은 경우 건강보험(급여항목)이 적용되며,

실손보험에서 보상받을 수 있다고 안내하였어요.

① 제2형 당뇨 치료

단순 체중 감량이 아니라,

당뇨병 치료 진단(질병코드 E11)을 받아

실제 치료 목적으로 정식 처방된 경우예요.

예를 들어 고혈당(R73) 진단으로 관련 약제를 처방받아

건강보험 급여가 적용된 경우,

그 중 본인부담금 부분은 실손보험 청구가 가능해요.

② 비만 합병증 치료

고혈압, 고혈당 등 중증 합병증 치료를 위해

치료 필요성이 명시된 의사 소견서와

검사 결과가 있는 경우에요.

단순 체중 감량이나 비만 치료 목적의

비급여 처방은 실손보험 보상이 어렵지만,

당뇨병 등 질병 치료 목적으로 건강보험 급여가

적용된 경우라면 본인부담금 중

약관상 보상 대상 금액을 청구할 수 있어요.

핵심은 딱 하나예요.

'살을 빼기 위해 맞은 건지,

질병을 치료하기 위해 맞은 건지'가

보험 보상의 갈림길이에요.

보험사 및 상품별로 상이할 수 있으므로 관련한 세부사항은 반드시 해당 약관을 참조하세요.

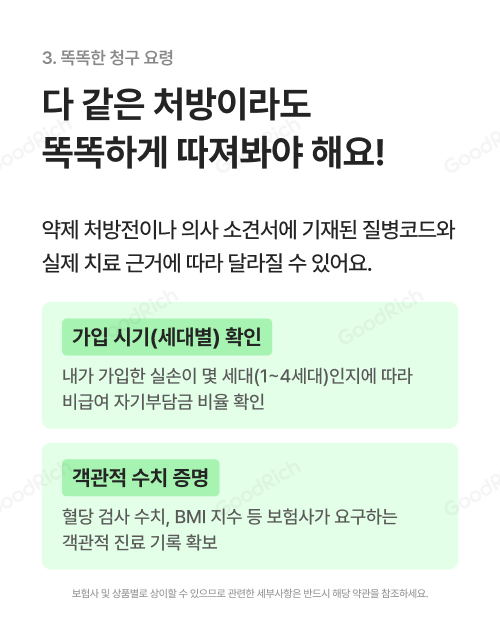

3. 다 같은 처방이라도

똑똑하게 따져봐야 해요!

약제 처방전이나 의사 소견서에 기재된

질병코드와 실제 치료 근거에 따라

보상 여부가 달라질 수 있어요.

같은 위고비, 같은 마운자로라도

어떤 목적으로 처방받았는지에 따라

결과가 완전히 다르게 나와요.

✅ 가입 시기(세대별) 확인

내가 가입한 실손이 몇 세대(1~4세대)인지에 따라

비급여 자기부담금 비율이 달라요.

1세대와 2세대 실손은 비급여 보장 범위가 넓고,

3세대·4세대는 비급여 특약을

별도로 가입했는지 여부가 중요해요.

✅ 객관적 수치 증명

혈당 검사 수치, BMI 지수 등 보험사가 요구하는

객관적인 진료 기록을 미리 확보해 두세요.

"살이 많이 쪄서"가 아니라,

의학적 수치로 치료 필요성을 증명해야 해요.

보험사 및 상품별로 상이할 수 있으므로 관련한 세부사항은 반드시 해당 약관을 참조하세요.

비만치료제 처방,

어떻게 준비할까요?

비만치료제를 처방받기 전,

아래 세 가지를 꼭 체크해 보세요.

✅ 실손보험 약관 사전 확인

내가 가진 실손보험의 비급여 특약 보장 여부와

한도를 점검해요.

1~4세대 어디에 해당하는지,

비급여 특약이 있는지 먼저 확인하는 게 중요해요.

✅ 의사 처방 및 소견서 확인

치료 목적임을 증명할 질병코드 및

소견서 발급 가능 여부를 확인해요.

단순 비만(E66) 코드가 아니라 당뇨(E11),

고혈당(R73) 등 질병 치료 코드가 기재되어야

청구 검토가 가능해요.

✅ 허위 청구 주의

단순 미용 목적을 질병 치료로 속여 청구하면

보험사기에 해당할 수 있으니 반드시 주의해요.

실제 치료 목적이 아닌데 무리하게 청구했다가는

오히려 보험 계약 해지나 법적 불이익으로

이어질 수 있어요.

보험사 및 상품별로 상이할 수 있으므로 관련한 세부사항은 반드시 해당 약관을 참조하세요.

내가 가진 실손보험이 몇 세대인지, 비급여 특약이 있는지, 지금 당장 점검해 보는 게 가장 현명한 선택이에요.

굿리치에서 내 보험을 한눈에 확인하고, 혹시 부족한 보장이 있다면 전문가와 상담해 보세요!

내 보험, 꼼꼼하게 확인하고 싶다면?

👇굿리치👇

본 게시글은 '삶을 풍요롭게 Enriching Life,

굿리치㈜'가 발행하는 콘텐츠로

외부 사용 시 별도의 협의가 필요합니다.

|

1. 금융상품판매업자: 굿리치 주식회사(GoodRich Co., Ltd.) (등록번호 제 2006038313호)

|