갱신형 보험료 왜 오를까? 보험료 인상 이유와 대처 방법

#보험상식

안녕하세요. 굿리치입니다!

"병원도 잘 안 갔는데 왜 보험료가 올랐죠?"

갱신 안내문을 받고 깜짝 놀란 경험,

한 번쯤 있으시죠?

열심히 건강을 챙겨서 병원도 거의 안 갔는데

갱신 후 보험료가 훌쩍 올라 있다면

당연히 의문이 생깁니다.

사실 이건 내가 특별히 뭔가 잘못해서가 아니라,

갱신형 보험의 구조적인 특성 때문이에요.

오늘은 보험료 인상의 핵심 원인과

합리적인 대처법을 함께 알아볼게요.

굿리치 똑똑 💬

갱신형 보험료

인상 이유와 대처 방법

📌 오늘의 똑똑 포인트!

- 보험료가 오르는 이유

- 합리적인 대처 요령

1. 보험료 인상의 핵심 원인

갱신형 보험료가 오르는 데는 크게 두 가지 이유가 있습니다.

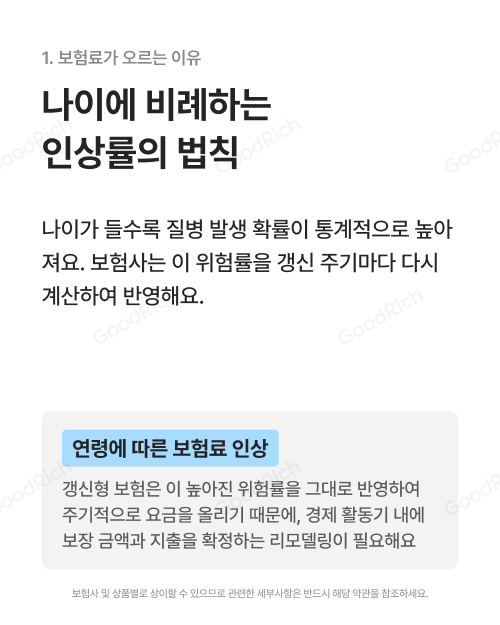

✅ 연령에 따른 위험률 상승

나이가 들수록 질병 발생 확률이

통계적으로 높아집니다.

보험사는 이 위험률을 갱신 주기마다

다시 계산하여 보험료에 반영해요.

즉, 갱신형 보험은 이 높아진 위험률을

그대로 반영하여 주기적으로 요금을 올리기 때문에,

경제 활동기 내에 보장 금액과

지출을 확정하는 리모델링이 필요합니다.

쉽게 말하면, 내가 아프지 않았더라도

'나이가 한 살 더 먹었다'는 사실 자체가

보험료 인상의 이유가 됩니다.

갱신형 보험의 보험료는 개인의 병원 이용 횟수가 아니라

같은 연령대 전체의 통계적 위험률을 기준으로 산정되거든요.

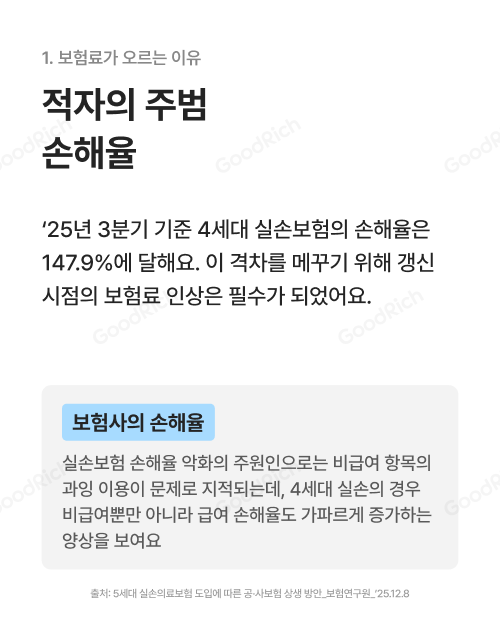

✅ 보험사의 손해율 악화

2025년 3분기 기준으로 4세대 실손보험의 손해율은

무려 147.9%에 달합니다.

손해율이 100%를 넘는다는 것은,

보험사가 받은 보험료보다 더 많은 보험금을

지급하고 있다는 뜻이에요.

이 적자 격차를 메꾸기 위해 갱신 시점의

보험료 인상은 사실상 필수가 되었습니다.

실손보험 손해율 악화의 주원인으로는

비급여 항목의 과잉 이용이 문제로 지적됩니다.

4세대 실손의 경우 비급여뿐만 아니라

급여 손해율도 가파르게 증가하는 양상을

보이고 있어, 구조적인 문제가 심화되고 있다는 점도

주목해야 합니다.

출처: 5세대 실손의료보험 도입에 따른 공·사보험 상생 방안_보험연구원_2025.12.8

2. 합리적인 대처 요령

그렇다면 보험료 인상 앞에서 우리는 어떻게 준비해야 할까요?

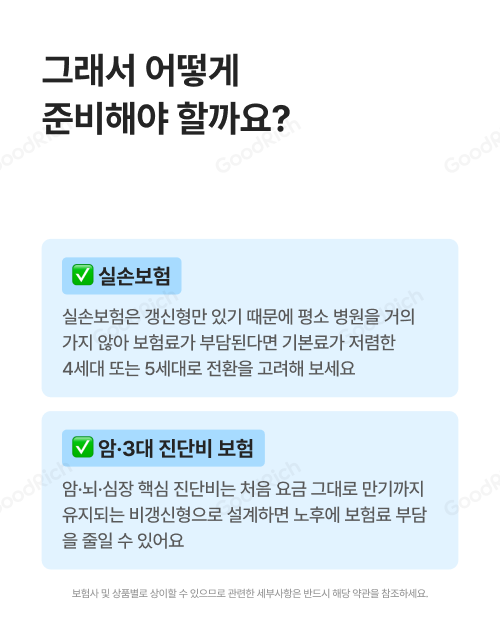

✅ 실손보험 — 세대 전환 검토하기

실손보험은 갱신형만 있기 때문에

보험료 부담을 완전히 없앨 수는 없습니다.

다만, 평소 병원을 거의 가지 않아

보험료가 부담된다면

기본료가 저렴한 4세대 또는

5세대로 전환을 고려해 보세요.

본인의 의료 이용 패턴에 맞는 세대를

선택하는 것이 장기적으로 유리할 수 있습니다.

✅ 암·3대 진단비 보험 — 비갱신형으로 설계하기

암·뇌·심장 핵심 진단비는

처음 가입할 때의 요금 그대로

만기까지 유지되는 비갱신형으로 설계하면

노후에 보험료 부담을 크게 줄일 수 있어요.

갱신형과 비갱신형을 전략적으로

조합하는 것이 핵심입니다.

보험사 및 상품별로 상이할 수 있으므로 관련한 세부사항은 반드시 해당 약관을 참조하세요.

보험료 인상은 나만 겪는 억울한 일이 아니라, 갱신형 보험의 구조와 의료 환경 변화가 맞물린 결과입니다.

중요한 건 이 사실을 미리 알고, 경제 활동기에 내 보장 구조를 점검해두는 것이에요.

내 보험, 꼼꼼하게 확인하고 싶다면?

굿리치

본 게시글은 '삶을 풍요롭게 Enriching Life,

굿리치㈜'가 발행하는 콘텐츠로

외부 사용 시 별도의 협의가 필요합니다.

|

1. 금융상품판매업자: 굿리치 주식회사(GoodRich Co., Ltd.) (등록번호 제 2006038313호)

|