염좌, 타박상 물리치료도 보장된다구요? 통합상해보험 (통합상해진단비/상해재활치료비)

#보험추천

본 게시글은 굿리치㈜ 소속 설계사들이

직접 기획, 작성한 콘텐츠입니다.

여러분들은 어떤 보험이 좋은보험이라 생각하시나요?

아무리 많은 보험상품들이 있다고 해도

고객님들 입장에서 봤을 때 가입하고 나서

보장을 잘 받을 수 있는 보험이

아마 바로 좋은 보험일겁니다.

그런 의미에서 오늘은

통합상해보험을 소개해 보고자 합니다👍

염좌 및 타박상

물리치료

통합상해보험으로

보장 OK

들어가기에 앞서

누구에게나 발생할 수 있는 일

여러분들도 보험 여러 개 가지고 있으시죠? 그렇다면 지금까지 살면서 보험금을 받아 보신 경험은 얼마나 있으실까요? 😯 이 질문을 받는 대부분의 고객님들은 고개를 갸우뚱 하시면서, 그러고 보니 보험가입은 많이 했는데 크게 아프거나 다치기 전에는 보장받기가 어려운 게 보험 아니냐고 반문을 하시는데요 ㅠㅠㅎㅎ

지금까지는 그러셨겠지만, 이 보험을 준비하시면, 지금까지와는 다른 경험을 하실 수 있습니다.

- 무거운 물건을 들다가 허리를 삐끗했을 때

- 계단에서 미끄러져서 찰과상을 입었을 때

- 자전거 타고가다가 넘어져서 무릎을 다쳤을 때

- 날카로운 도구에 손가락을 베었을 때

- 축구를 하다가 발목을 삐끗했을 때

- 헤어 고데기를 사용하다가 손에 화상을 입었을 때

- 음식을 먹다가 치아가 파절 됐을 때

- 욕실에서 넘어져서 팔에 골절이 됐을 때

어떠세요? 주변에서 흔하게 볼 수 있는 사건사고들 아닌가요? 바로 이렇게 상해사고로 정형외과에 가셔서 진단 받으시고, 물리치료 받으셨을 때 챙겨야하는 게 바로, 아래 두 가지라는 사실!!!!

이 2가지 특약이 있으시다면 든든하게 보장을 받으실 수 있기 때문이죠. 그렇다면 이제, 다양한 사유로 보장 받을 수 있는 경우를 알려드리고자 합니다. 참고로 보세요 :) ✨

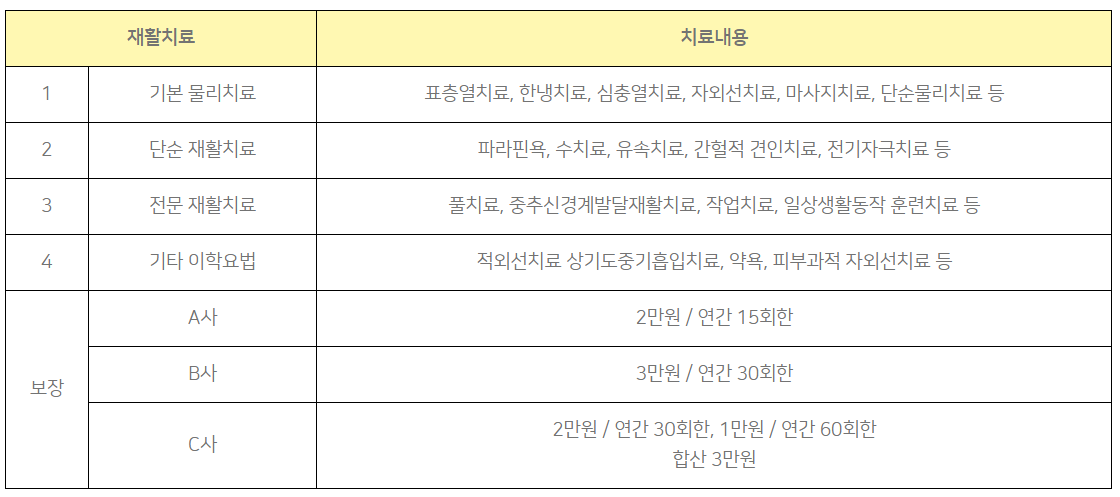

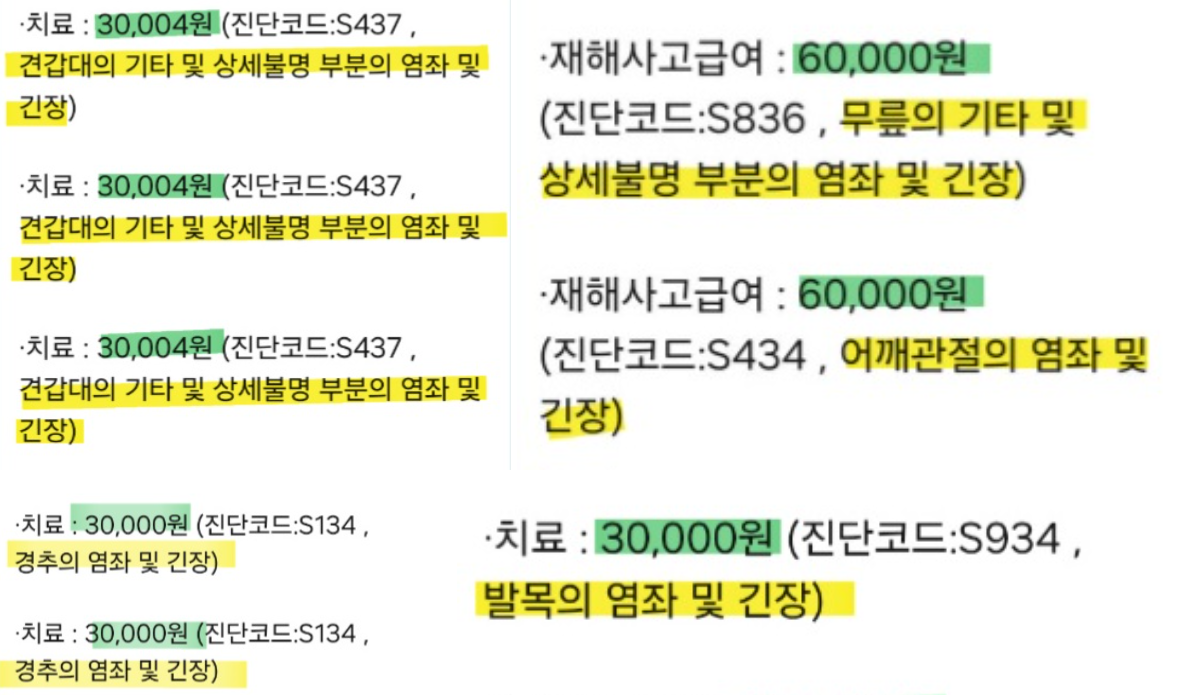

| 내용 | 상세 | 진단코드 |

| 치료 | 발목의 염좌 및 긴장 | S934 |

| 요추의 염좌 및 긴장 | S335 | |

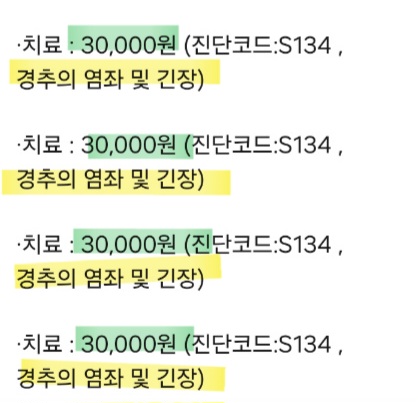

| 경추의 염좌 및 긴장 | S134 | |

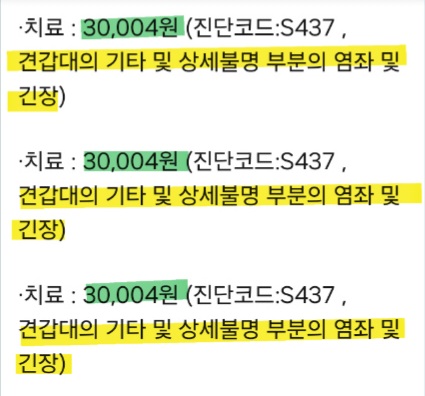

| 견갑대의 기타 및 상세불명 부분의 염좌 및 긴장 | S437 | |

| 재해사고 급여 | 상세불명의 신체부위의 표재성 손상 | T140 |

| 요추의 염좌 및 긴장 | S335 | |

| 무릎의 타박상 | S800 | |

| 무릎의 기타 및 상세불명 부분의 염좌 및 긴장 | S836 | |

| 어깨관절의 염좌 및 긴장 | S434 |

통합상해진단비, 상해재활치료비

더 깊이 알아보기

기존에 익히 알고계시던 상해보험처럼 골절진단이 되거나, 입원, 수술을 했을 때만 보장을 받을 수 있는 게 아니라, 가벼운 경증까지도 보장을 하고, 신체부위별로 따로따로 보장이 된다는 것이 특장인데요! 2가지 특약에 대해서 자세히 알아보겠습니다. 🙌

✅ 통합상해진단비

- 신체 각 부위별로 상해진단 시 각각의 진단비를 지급받을 수 있어요! (3개등급 * 7개 신체부위 = 연간 최대 21회 보장)

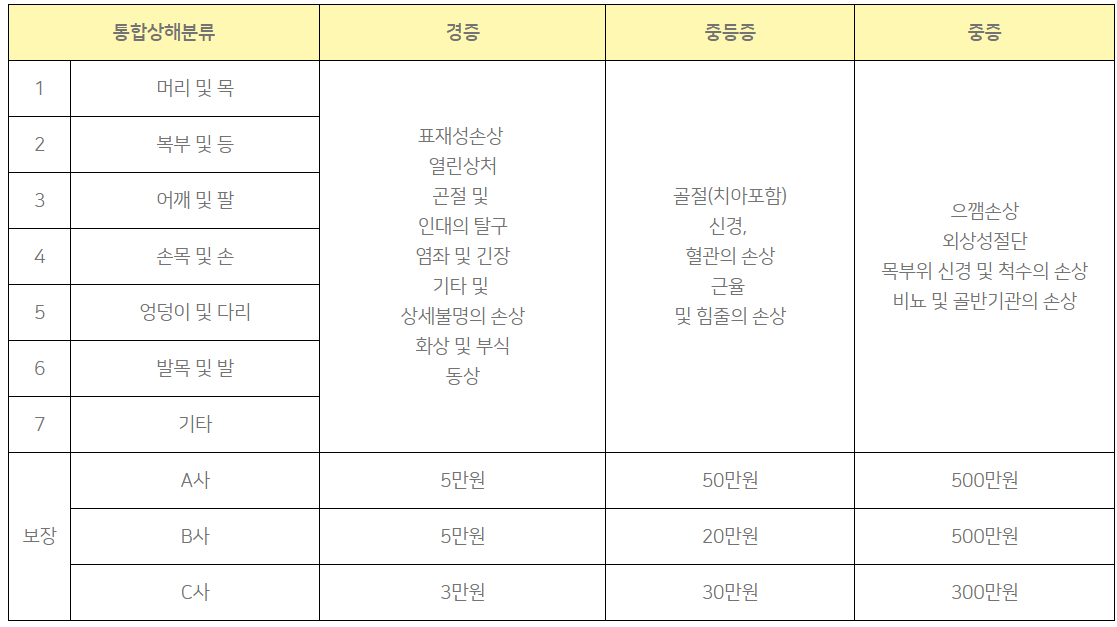

- 보험기간 중에 상해의 직접적인 결과로써 통합상해사고로 진단 확정 된 경우, 구분 (3개등급 : 경증, 중등증, 중증) 및 부위(7개 신체부위)별로 총 21개 분류 각각 연간 1회한 보험금 지급

* 보험사 및 보험상품에 따라 보장내용이 상이할 수 있습니다.

* 보험사 및 보험상품에 따라 보장내용이 상이할 수 있습니다.

✅ 상해재활치료비

- 상해의 직접적인 결과로써, 입원 중에 상해재활치료(급여)를 받은 경우, 또는 통원하여 상해재활치(급여)를 받은 경우, 각각 1일 1회에 한하여 보험금 지급(연간 15회, 30회, 60회 / 한도제한 있음)

* 보험사 및 보험상품에 따라 보장내용이 상이할 수 있습니다.

* 보험사 및 보험상품에 따라 보장내용이 상이할 수 있습니다.예시로 보는

통합상해진단비+상해재활치료비

👉30대 주부 : 음식먹다가 치아 파절 후 통합상해진단비(중등증) 50만 원 지급 (골절/치아파절)

👉고등학생 : 축구하다가 넘어지면서 발목 염좌, 엉덩이 타박상 & 통원 치료 7일

- 통합상해진단비 (경증) 10만 원 지급 : 발목 5만 원 + 엉덩이 5만 원 (신체 부위 각각 보장)

- 상해재활치료비 21만 원 지급 : 1회 3만 원 x 7일

👉어르신 : 겨울에 눈길에 넘어지면서 손목 헛짚음, 염좌 & 통원 치료 10일

- 통합상해진단비 (경증) 5만 원 지급 : 손목 5만 원

- 상해재활치료비 20만 원 지급 : 1회 2만 원 x 10일

👉대학생 : 집에서 키우는 강아지한테 손가락 물려서 파상풍 주사치료 1일

- 통합상해진단비 (경증) 5만 원 지급 : 손가락 5만 원

<염좌 및 타박상 등 진단코드 & 보장사례>

통합상해보험

어떤 점이 좋을까요?

✅ 치료력이 있어도 현재 입원중만 아니면 가입가능

✅ 실비보험으로 보장받기 어려운 소액의 물리치료(1만원미만)도 보장가능

✅ 상대적으로 저렴한 보험료로 가입가능(1만원대부터 가능)

✅ 고연령자도 가입 가능

✅ 가족 모두 가입 가능 (어린이부터 고령자까지 조건별 설계 가능)

✅ 직업, 취미에 따라 맞춤 설계 가능

가입 전 이것만은 꼭!

확인해야 할 포인트

✅ 직업군에 따라 가입 조건이 달라질 수 있습니다.

✅ 상해 발생 범위 및 보장기간을 꼼꼼히 확인하세요. (20년납/20년만기 운전자보험 갱신형담보 / 100세까지 보장되는 비갱신형 담보)

✅ 보험사마다 연간 보장횟수 한도가 다릅니다. 전문가를 통해 비교해보세요.

✅ 직업변경 등 통지의무가 있는지도 확인해보세요.

글을 마치며

전문가에게 맡겨주세요

우리는 사고를 피할 수는 없지만, 경제적인 부담을 줄이는 준비는 할 수 있습니다. 그중에서도 통합상해보험은 사고로 인한 불안과 크고 작은 지출을 줄여주는 든든한 보험이죠.

나아가, 위 사례처럼 작은 상해사고라도 보장 받을 수 있는 상황이 의외로 많습니다. 그렇다면 우리 가족은 경증 상해사고부터 중증 상해사고에 이르기까지 든든하게 준비가 잘 되어있는지 한 번 점검해 보는 게 중요하지 않을까요? 지금, 나와 가족의 안전을 위해 통합상해보험 상담을 받아보세요.👍

소속 설계사들이 직접 기획, 작성한 콘텐츠로,

외부 사용 시 별도의 협의가 필요합니다.

|

1. 금융상품판매업자: 굿리치 주식회사(GoodRich Co., Ltd.) (등록번호 제 2006038313호) |