수술보험금 청구, 거절되는 진짜 이유와 해결 방법

#보험금청구

본 게시글은 굿리치㈜ 소속 설계사들이

직접 기획, 작성한 콘텐츠입니다.

보험은 질병이나 사고로 인한

의료비 부담을 줄이기 위한

안전장치인 것, 다들 알고 계시죠?😉

특히 수술보험금은 큰 비용이

발생하는 치료를 받게 될 경우

가계에 큰 힘이 됩니다💪

그런데 막상 청구를

하다 보면 예상치 못하게

보험금 거절을 당하는 경우가 많습니다.

“왜 지급이 안 되죠?🥲”

“이게 수술이 아니라고요?🤯”

대부분 약관 미확인·서류 미비·

코드 불일치 등 기본적인 이유에서 발생합니다.

어떻게 다른 지 지금부터

사례와 함께 하나씩 풀어서 설명해 볼게요!

최대한 알기 쉽게 설명해 드릴테니

저만 믿고 따라오세요!💪

01 '수술' 정의 오해

약관 속 수술 정의 CHECK✅

📌 사례

- 김 모 씨(42세)는 허리디스크로 ‘신경차단술’을 받았습니다.

- 시술 후 보험금을 청구했지만 보험사에서는 “절개 없는 시술은 약관상 수술이 아니다”라며 거절했습니다.

📌이유

- 보험 약관에서 수술은 ‘인체를 절개·절단하거나 기구를 삽입해 치료하는 행위’로 규정됩니다.

- 주사·레이저·물리치료 등은 절개·조작 요건을 충족하지 않으면 수술보험금 지급이 어렵습니다.

📌 청구 팁

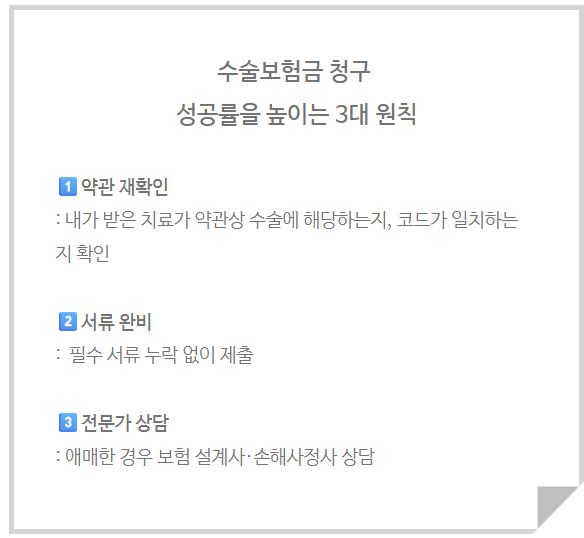

- 시술·처치가 아니라 절개·조작을 동반한 치료인지 약관을 반드시 확인하세요.

02 가입 전 발생 질병

고지 & 보장 여부 문서로 확인

📌 사례

- 이 모 씨(50세)는 관절내시경 수술 후 보험금을 청구했지만,

- 가입 전 이미 무릎 손상 진단을 받은 기록이 있어 ‘고지의무 위반’으로 부지급 처리됐습니다.

📌 이유

- 보장개시일 이전 발생 질병은 면책 대상이 될 수 있습니다.

📌청구 팁

- 가입 전 진단·치료 이력은 반드시 설계사에게 고지하고, 보장 여부를 문서로 확인해 두세요.

03 질병 코드 불일치

꼼꼼한 약관 확인 필수✨

📌사례

- 최 모 씨(38세)는 어깨 회전근개 파열 수술을 받았지만,

- 진단서에 기재된 코드가 약관 보장 코드와 달라 거절당했습니다.

📌 이유

- 진단명·상병코드·수술명이 모두 약관에 맞아야 합니다.

📌 청구 팁

- 의사에게 수술 목적·방법을 명확히 기재해 달라고 요청하고, 필요시 코드 변경 가능 여부를 확인하세요.

04 치료 목적 불인정

증빙할 수 있는 자료 체크🔥

📌 사례

- 박 모 씨(29세)는 코막힘 치료를 위해 비중격 교정술을 받았지만,

- 코 모양 개선 수술이 함께 진행돼 ‘미용 목적’으로 간주되어 부지급됐습니다.

📌 이유

- 미용·예방 목적 수술은 보장 대상이 아닙니다.

📌 청구 팁

- 치료 목적임을 수술기록지·의무기록·진단서로 입증하세요.

05 서류 미비

꼼꼼한 준비가 필요해요!😉

📌 사례

- 장 모 씨(45세)는 수술확인서만 제출해 보험금 지급이 지연됐습니다.

📌 이유

- 필수 서류가 미비하면 지급이 거절되거나 늦어집니다.

📌 청구 팁

- 진단서, 수술기록지, 진료비 세부내역서, 진료차트 사본을 반드시 구비하세요.

정확한 정보와 서류 준비만으로도

보험금 거절 위험을 크게 줄일 수 있습니다.

이번 칼럼을 통해 수술보험금 청구 시

불필요한 분쟁을 피하고,

치료에만 집중하시길 바랍니다.

보험은 처음보다, 끝이 더 중요한 만큼

굿리치에서 여러분의 소중한 보험,

내 가족의 든든한 안전망을

함께 오래 지켜드리겠습니다. 😊

소속 설계사들이 직접 기획, 작성한 콘텐츠로,

외부 사용 시 별도의 협의가 필요합니다.

| 1. 금융상품판매업자: 굿리치 주식회사(GoodRich Co., Ltd.) (등록번호 제 2006038313호) 2. 본 광고는 광고심의기준을 준수하였으며, 유효기간은 심의일로부터 1년입니다. 3. 상기 내용은 굿리치㈜의 의견이며, 계약 체결에 따른 이익 또는 손실은 보험계약자 등에게 귀속됩니다. 4. 보험계약자가 기존 보험계약을 해지하고 새로운 보험계약을 체결하는 과정에서 ① 질병이력, 연령증가 등으로 가입이 거절되거나 보험료가 인상될 수 있습니다. ② 가입 상품에 따라 새로운 면책기간 적용 및 보장 제한 등 기타 불이익이 발생할 수 있습니다. 5. 리치-준법-2025-0814-0142-광고 (2025-08-14 ~ 2026-08-13) |