통합상해진단비 Digging⛏️ 생활 속 작은 사고도 보험으로 보상 가능! (특징, 추천 대상, 유의사항, 체크포인트 총정리)

#보험추천

계단에서 발을 헛디뎌 발목을 심하게 접질렸을 때,

무리하게 운동하다가 어깨 인대가 늘어났을 때,

분명 예기치 못한 ‘사고’로 다쳐서

병원비를 썼는데,

정작 가입해 둔 보험에서는

"지급 대상이 아닙니다"라는

답변을 들은 경험, 혹시 있으신가요?

이유는 단순해요.

여러분의 보험이 ‘골절(뼈가 부러짐)’

중심으로만 설계되어 있기 때문예요.

오늘 굿리치에서는

최근 보험 시장에서

뜨거운 키워드 중 하나인 ‘통합상해진단비’를

보다 깊이 알아보려 합니다👀.

왜 이 특약이 일상 상해의 ‘빈틈’을

메우는 필수 옵션으로 떠오르고 있는지!

가입 전 무엇을 따져봐야 하는지

팩트 중심으로 같이 디깅해 볼까요👋!

일반 상해보험과의 차이로

알아보는 통합상해진단비👀

일반 상해보험은 염좌, 찰과상 등 경증 상해에 대해서는 보장해 주지 않고, 골절, 내장기관 근육 손상 등 중증 상해만을 보장해요.

통합상해진단비는 기존 상해 보험의 아쉬운 점을 보완한 특약예요. 핵심은 '치료 여부와 상관없이' '경증부터 중증까지' 보장한다는 점예요.

💡치료 방식 불문 : 수술이나 입원을 하지 않아도, 약관에서 정한 상해 진단만 확정되면 약속된 금액을 정액으로 지급해요!

-

💰폭넓은 보장 : 골절 같은 큰 부상은 물론, 단순 타작상이나, 염좌 같은 경미한 부상도 보장 범위에 포함됩니다.

-

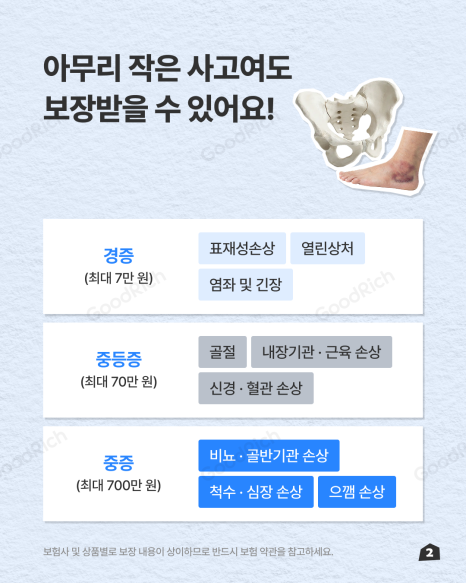

경증 (최대 7만 원): 일상에서 흔한 표재성 손상(타박상), 열린 상처, 염좌 및 긴장 등이 포함됩니다.

-

중등증 (최대 70만 원) : 골절, 내장기관/근육 손상, 신경/혈관 손상 등 조금 더 깊은 치료가 필요한 단계예요.

-

중증 (최대 700만 원): 비뇨/골반기관 손상, 척수/심장 손상, 으깸 손상 등 치명적인 부상까지 든든하게 대비할 수 있습니다.

-

-

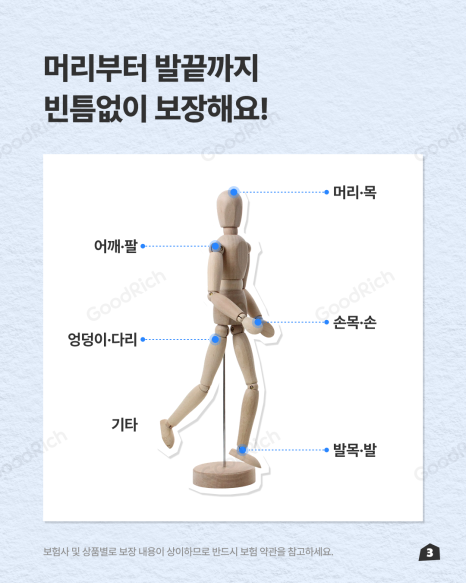

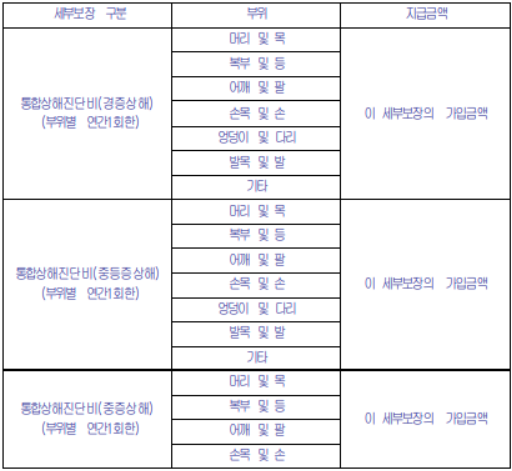

📌머리부터 발끝까지 : 우리 몸을 ① 머리/목 ② 어깨/팔 ③ 손목/손 ④ 복부/등 ⑤ 엉덩이/다리 ⑥ 발목/발 ⑦ 기타 등으로 나누어, 다친 부위마다 각각 보장이 가능해요. 다시 말해 1회 사고로 엉덩이와 발목을 동시에 다쳤다면, 각각 보상받을 수 있는 거예요!

* 보험사 및 상품별로 보장 내용이 상이하므로 반드시 보험 약관을 참고하세요.

보장 공백을 매워주는

통합상해진단비 특약📊

🚑 골절보다 염좌로 병원 더 많이 가요!

우리는 ‘골절’보다 ‘염좌’로 병원에 더 많이 갑니다. 건강보험심사평가원의 다빈도 질병 통계(2024)를 살펴보면, 외래 진료가 가장 많았던 상해 관련 질병 상위권에는 골절보다 ‘발목 및 발 부위의 관절 및 인대의 탈구, 염좌(S93)’나 ‘요추 및 골반의 관절 및 인대의 탈구, 염좌(S33)’가 압도적으로 많습니다.

일상생활 중 입는 부상의 대다수는 뼈가 부러지는 중상보다, 인대가 늘어나거나 근육이 놀라는 경증·중등도 상해입니다. 통합상해진단비특약을 챙겨두면, 이러한 경증 부상에 대해서도 보상받을 수 있는 셈이죠.

🏥입원·수술 없는 ‘통원 치료’도 보장

발목을 접질리거나 허리를 삐끗했을 때 입원까지 하는 경우는 드뭅니다. 대부분 물리치료나 통원 치료, 휴식을 취하죠.

입원이나 수술 여부와 상관없이, 약관에서 정한 ‘상해 진단’만 확정되면 등급에 따라 정액 진단비를 지급합니다.

💰 치료비 그 이상의 가치

실손의료비(실비) 보험은 내가 낸 병원비를 돌려받는 개념이지만, 통합상해진단비는 ‘정액 보상’입니다.

꼭 입원이나 치료를 받지 않아도, 보험 가입 시 약관에서 정해져 있는 금액을 보상하는 상품예요.

- 깁스나 보조기 비용

- 치료 기간 동안의 교통비 및 소득 공백

- 한방 치료(실비 보장이 제한적인 경우) 비용 충당

이런 분들에게

추천해요📌

통합상해진단비는 일상생활 속에서 발생하는 다양한 상해 사고에 대해 진단만으로 보험금을 받을 수 있는 특약으로, 특히 다음과 같은 분들에게 추천됩니다.

- 활동량이 많은 분: 등산, 스포츠 활동 등 야외 활동을 자주 하시는 분들은 발목 염좌, 타박상, 골절 등의 경증 및 중등증 상해 위험이 높습니다. 통합상해진단비는 이러한 경미한 부상에 대해서도 진단비를 보장하여 치료비 부담을 줄여줍니다.

- 어린 자녀를 둔 부모님: 활동적인 아이들은 넘어지거나 부딪혀서 골절, 타박상 등을 입는 경우가 잦습니다. 초등학생 이상의 자녀에게 자주 발생할 수 있는 경증부터 중등증 상해까지 보장하기 때문에 유용합니다.

- 상해 관련 보장이 부족한 분: 기존 보험에서 상해 보장이나 골절 진단비 등의 보장 범위가 좁거나 보장 금액이 적다고 느끼는 분들에게 통합상해진단비는 보장 공백을 채워주는 좋은 선택지가 될 수 있습니다.

- 유병자: 일부 상품의 경우 1년 고지만으로 가입이 가능한 유병자 플랜으로도 가입이 가능하여, 건강체부터 유병자까지 폭넓게 가입이 가능한 경우가 있습니다.

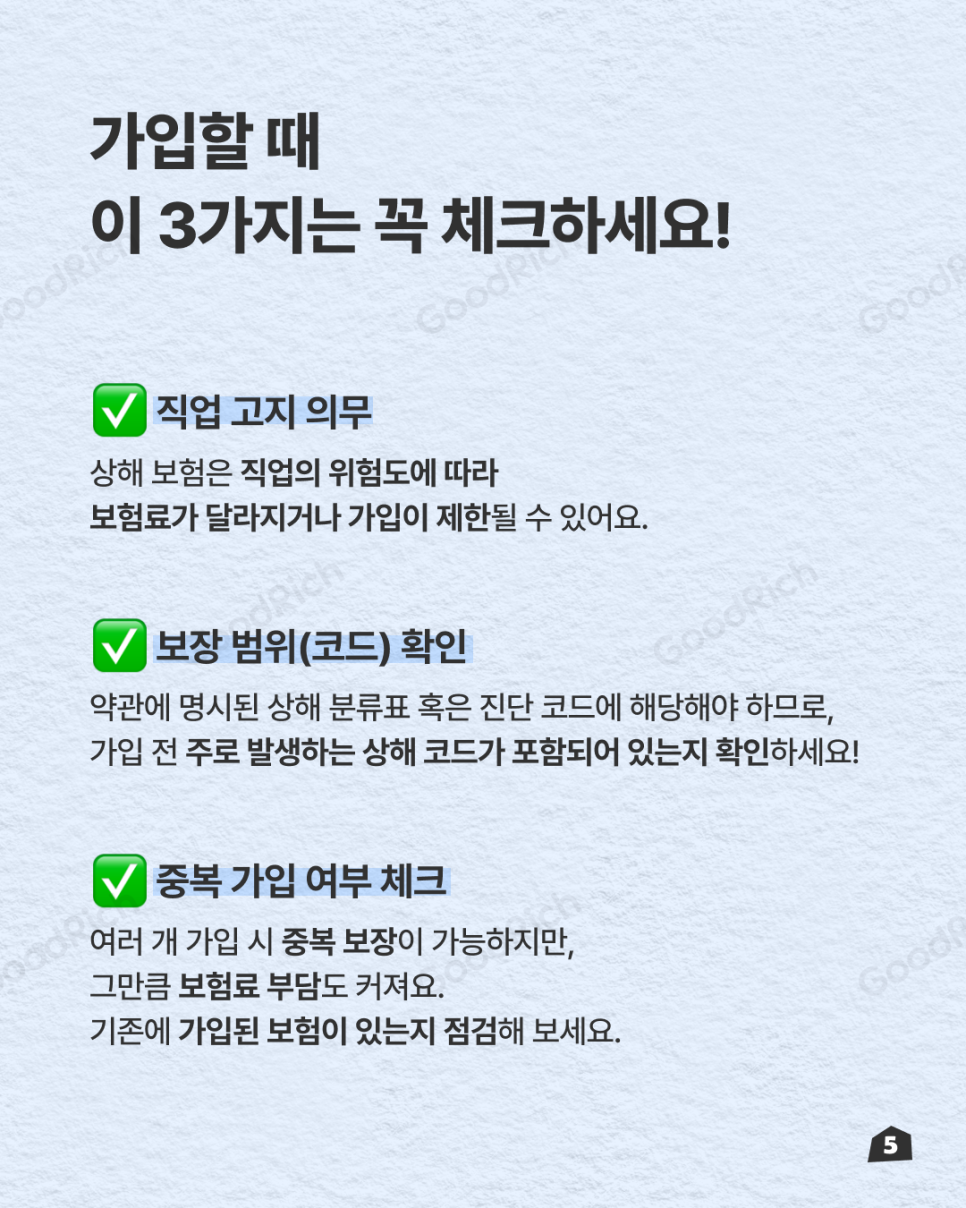

가입 체크리스트

이건 꼭 확인하세요📝

좋은 담보인 건 맞지만, ‘무조건’ 보장되는 만능키는 아닙니다. 가입 전 아래 3가지는 반드시 확인해 보실 것을 추천해요!

✅ 직업 고지 의무

상해 보험은 직업의 위험도에 따라 보험료가 달라지거나 가입이 제한될 수 있어요! 만약 보험 가입 이후 직업이 변경됐다면, 반드시 보험사에 직업 변경을 고지해야 해요. 만약 고지하지 않을 경우, 보험사에서 보험금 지급을 거절할 수 있어요🙋♀️.

✅ 보장 범위 확인 (염좌 포함 여부)

모든 통합상해진단비가 똑같지 않습니다. 상품에 따라 ‘염좌 및 긴장(단순 삠)’을 제외하거나, 특정 부위(예: 팔다리만 인정)로 한정하는 경우가 있습니다. 약관상 보장하는 질병분류코드에 내가 걱정하는 부위가 포함되는지 확인하세요.

특히 상해(S코드) vs 질병(M코드)의 차이를 꼭 확인하세요👀. 가장 분쟁이 많은 부분이거든요. 병원에서 엑스레이를 찍었는데, 의사 선생님이 "사고 때문이 아니라, 원래 허리가 안 좋아서(퇴행성) 아픈 겁니다"라고 M코드가 발급된다면...?

- 상해(S코드): 보장 가능 (급격하고 우연한 외래의 사고)

- 질병/퇴행성(M코드): 보장 불가

⚠️ 굿리치's TIP병원 초진 시 "언제, 어디서, 무엇을 하다가 다쳤는지" 사고 경위를 명확히 의사에게 전달해, 차트에 기록되도록 하는 것이 중요해요! |

✅ 중복 가입 여부 체크여러 개 가입 시 중복 보장이 가능하지만, 그만큼 보험료 부담도 커져요. 기존에 가입된 보험이 있는지 점검해 보세요🔍!

* 보험사 및 상품별로 보장 내용이 상이하므로 반드시 보험 약관을 참고하세요.

계단에서 미끄러지거나, 운동 중 다치는 일은

누구에게나 흔히 일어날 수 있어요

보험, 죽을 만큼 아플 때만 필요한 것이 아니라,

일상에서 자주 마주하는 곤란한 상황에서

나를 지켜줄 수 있어야 해요

내 보험 증권을 열어보세요🔍.

‘골절’이라는 단어만 보인다면,

이제는 일상의 상해까지 촘촘하게 막아주는

‘통합상해진단비’를 고민해 볼 때입니다.

어려운 약관 분석, 내 보험의 보장 범위 확인

어떻게 해야할 지 막막하다면

굿리치가 도와드릴게요!

| 1. 금융상품판매업자: 굿리치 주식회사(GoodRich Co., Ltd.) (등록번호 제 2006038313호) 2. 본 광고는 광고심의기준을 준수하였으며, 유효기간은 심의일로부터 1년입니다. 3. 상기 내용은 굿리치㈜의 의견이며, 계약 체결에 따른 이익 또는 손실은 보험계약자 등에게 귀속됩니다. 4. 보험계약자가 기존 보험계약을 해지하고 새로운 보험계약을 체결하는 과정에서 ① 질병이력, 연령증가 등으로 가입이 거절되거나 보험료가 인상될 수 있습니다. ② 가입 상품에 따라 새로운 면책기간 적용 및 보장 제한 등 기타 불이익이 발생할 수 있습니다. 5. 리치-준법-2025-1216-1187-광고 (2025-12-16 ~ 2026-12-15) |