가입한 보험, 후회된다구요? '보험 청약철회'로 고민 해결하세요!

#보험상식

안녕하세요, 굿리치입니다!

큰마음 먹고 가입한 보험인데,

집에 와서 다시 생각해보니

"내가 이걸 왜 가입했지?" 싶거나,

월 보험료가 생각보다 부담스러워

잠 못 이룬 적 있으신가요?

보험 가입 후 마음이 바뀌었을 때 활용할 수 있는

'보험 청약철회'의 모든 것,

지금부터 차근차근 설명해 드릴게요!

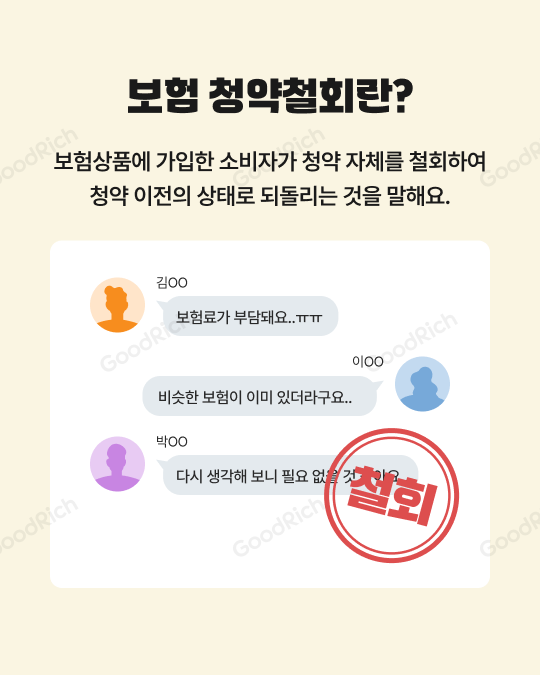

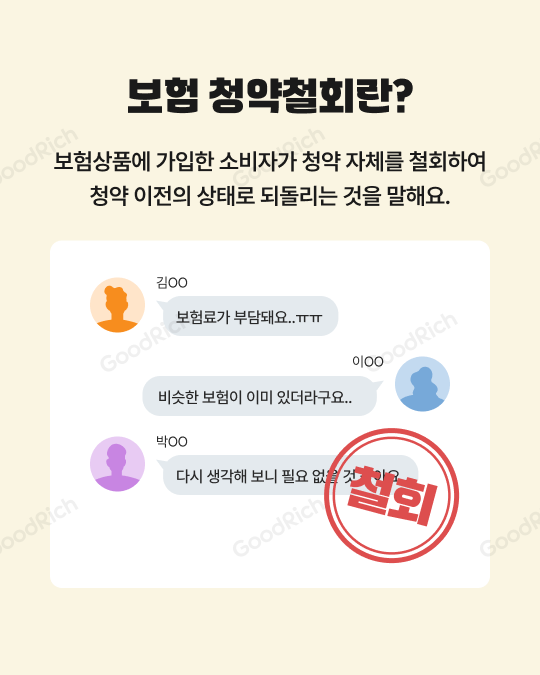

보험 청약 철회란?

보험 청약철회란, 보험상품에 가입한 소비자가

청약 자체를 철회하여 청약 이전의 상태로 되돌리는 것을 말해요.

많은 분이 다음과 같은 이유로 철회를 고민하시곤 하죠.

"보험료가 너무 부담돼요..ㅠㅠ"

"비슷한 보험이 이미 있더라고요.."

"다시 생각해 보니 필요 없을 것 같아요."

이처럼 단순 변심이라도 정해진 기간 내라면

아무런 불이익 없이 철회가 가능하답니다.

가장 중요한 건

보험 가입한 기간!

철회를 마음먹었다면 '타이밍'이 가장 중요해요.

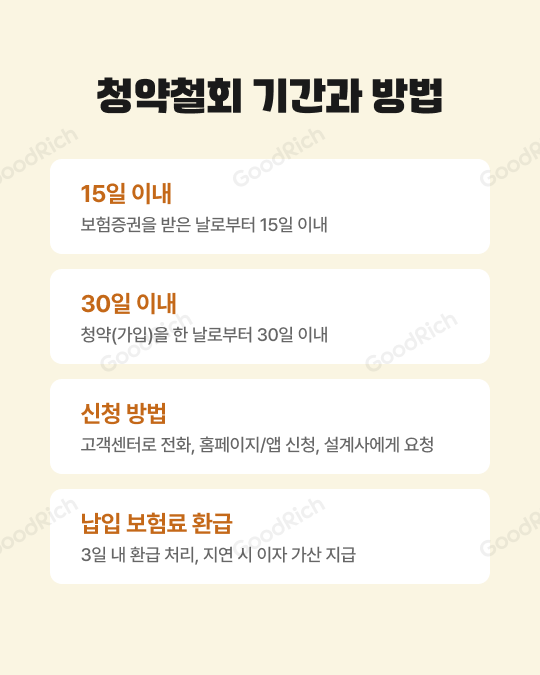

보험 증권을 받은 날부터 15일 이내에 청약을 철회할 수 있어요.

단, 청약(가입)한 날부터 30일을 초과할 수 없어요.

(만 65세 이상의 계약자가 통신수단 중

전화를 이용하여 체결한 경우 45일,

2021.07.01 이후 실손계약 전환 상품을 가입한 경우 6개월).

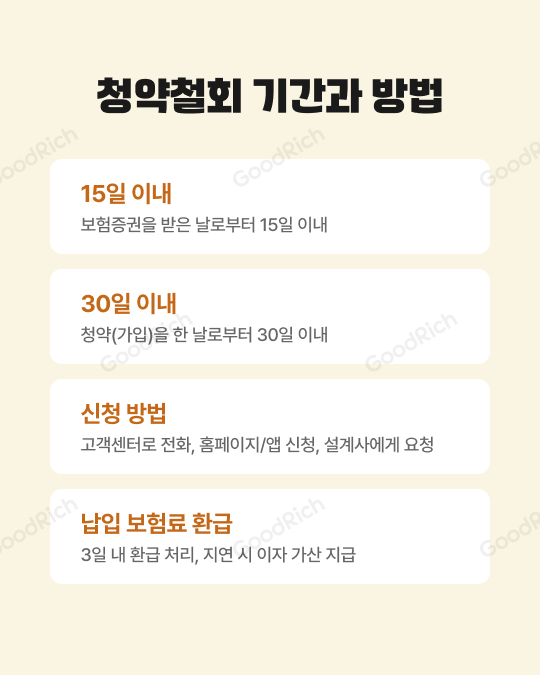

✔️ 15일 이내

보험증권을 받은 날로부터 15일 이내에 신청해야 합니다.

✔️ 30일 이내

단, 청약(가입)을 한 날로부터 30일을 넘길 수는 없어요.

✔️ 신청 방법

고객센터로 전화하거나, 홈페이지/앱을 통해 직접 신청할 수 있고,

담당 설계사에게 요청해도 됩니다.

✔️ 납입 보험료 환급

철회 신청을 하면 3일 내에 환급 처리가 되며,

만약 지급이 지연될 경우 이자까지 가산해서 받을 수 있으니 안심하세요!

철회가 불가능한 경우도

있어요!

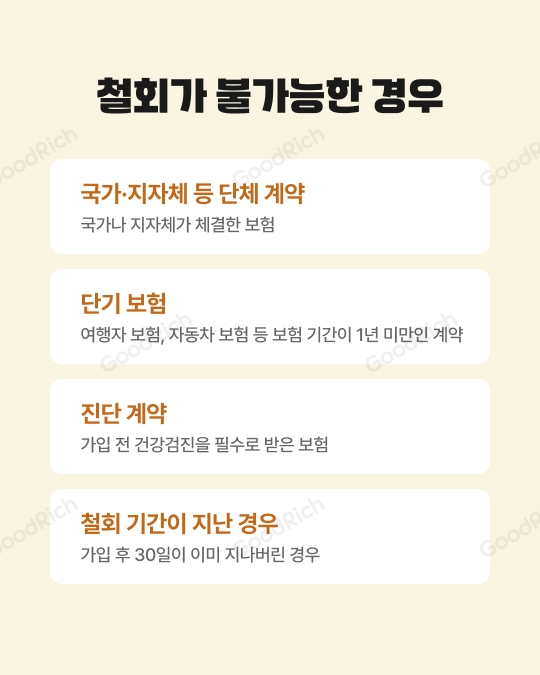

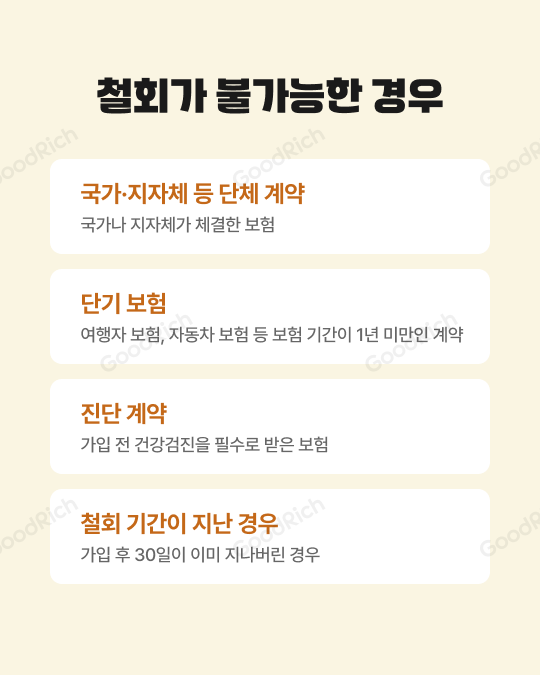

모든 보험이 다 철회되는 것은 아니니 주의가 필요해요.

전문금융소비자는 계약 체결에 대한 지식과 능력이 있다고

간주되어 철회가 불가해요.

✔️ 국가·지자체 등 단체 계약 국가나 지자체가 체결한 단체 보험

✔️ 단기 보험 여행자 보험, 자동차 보험 등

보험 기간이 1년 미만인 계약

✔️ 진단 계약 가입 전 건강검진이 필수인 보험

✔️ 철회 기간이 지난 경우 가입 후 이미 30일이 지나버린 경우

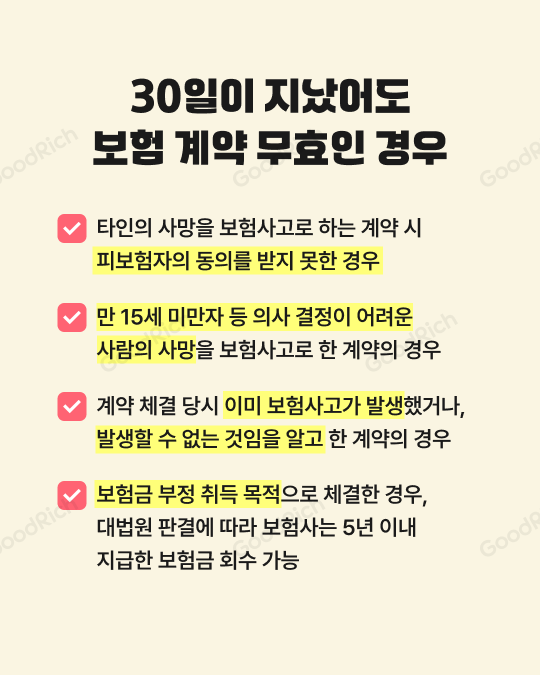

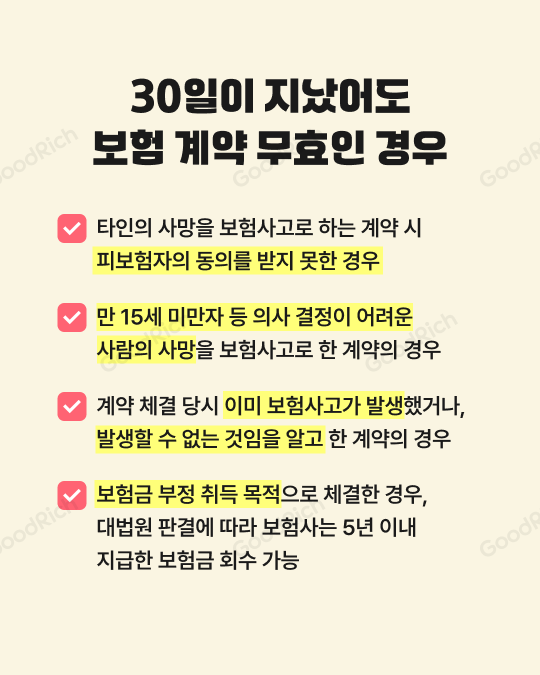

30일이 지났어도

'무효'가 되는 특별한 경우!

철회 기간인 30일이 지났더라도,

계약 자체가 무효가 되어 납입한 돈을 돌려받을 수 있는 법적 기준들이 있습니다.

✔️ 타인의 사망을 보험사고로 하는 계약에서

피보험자의 동의를 받지 못한 경우

✔️ 만 15세 미만자 등 의사 결정이 어려운 사람의 사망을

보험사고로 한 계약의 경우

✔️ 계약 체결 당시 이미 보험사고가 발생했거나,

발생할 수 없는 것임을 알고 한 계약의 경우

단, 보험금 부정 취득 목적으로 체결한 경우

대법원 판결에 따라 보험사는 5년 이내 지급한 보험금을

회수할 수 있다는 점도 기억해 주세요!

보험은 한 번 가입하면 장기간 유지해야 하는 만큼,

첫 단추를 잘 끼우는 것이 무엇보다 중요합니다.

|

1. 금융상품판매업자: 굿리치 주식회사(GoodRich Co., Ltd.) (등록번호 제 2006038313호)

2. 본 광고는 광고심의기준을 준수하였으며, 유효기간은 심의일로부터 1년입니다.

3. 상기 내용은 굿리치㈜의 의견이며, 계약 체결에 따른 이익 또는 손실은 보험계약자 등에게 귀속됩니다.

4. 보험계약자가 기존 보험계약을 해지하고 새로운 보험계약을 체결하는 과정에서

① 질병이력, 연령증가 등으로 가입이 거절되거나 보험료가 인상될 수 있습니다.

② 가입 상품에 따라 새로운 면책기간 적용 및 보장 제한 등 기타 불이익이 발생할 수 있습니다.

5. 리치-준법-2026-0213-0640-광고 (2026-02-13 ~ 2027-02-12)

|