병원도 안 가는데 보험료만 내기 아깝다면?

#보험리모델링

안녕하세요, 굿리치입니다!

혹시 매달 빠져나가는 보험료를 보며 이런 생각 해보신 적 없으신가요?

"나는 병원도 잘 안 가는데, 보험료가 너무 아까워..." 😢

"그렇다고 해지하자니 언제 아플지 몰라 불안하고..."

만약 여러분이 최근 몇 년간

큰 사고나 질병 없이 건강하게 지내오셨다면,

지금 바로 '건강고지형 보험'에 주목해야 합니다!

건강한 사람일수록 모르면 손해인 보험료 절약 꿀팁,

지금부터 알려드릴게요. ✨

굿리치 똑똑 💬

보험료 다이어트!

건강고지형 보험

📌 오늘의 똑똑 포인트!

건강고지형 보험이 왜 좋은지 딱 3가지만 기억하세요.

1. 무사고 기간에 따라 할인 등급이 적용돼요.

2. 가입 후에도 사고가 없으면 매년 추가 할인을 받을 수 있어요.

3.일반 상품과 보장 범위는 똑같으니 걱정 마세요!

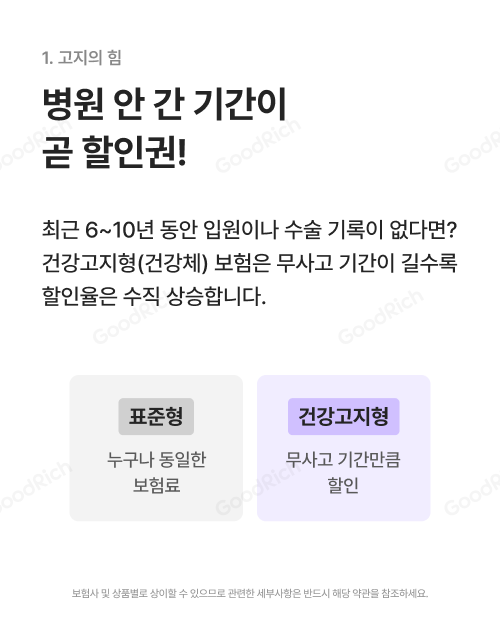

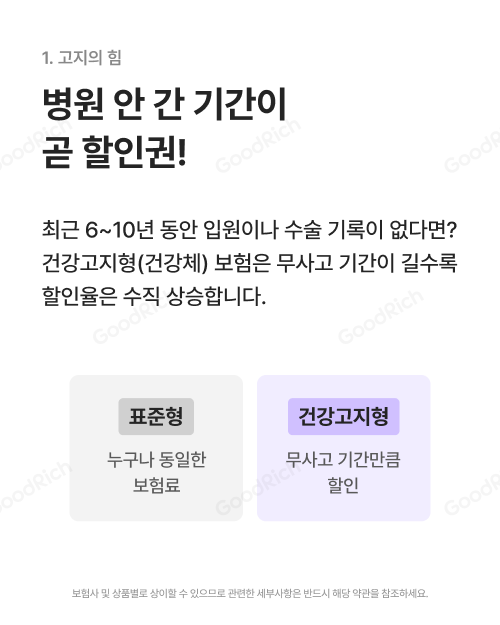

1. 고지의 힘

병원 안 간 기간이 곧 할인권! 🎫

가장 놀라운 사실! 최근 6~10년 동안

입원이나 수술 기록이 없다면?

건강고지형(건강체) 보험은 무사고 기간이 길수록

할인율이 수직 상승합니다.

✔️표준형

누구나 동일한 보험료를 낸다면,

✔️건강고지형

내가 건강한 만큼, 병원 안 간 기간만큼

보험료를 깎아드려요.

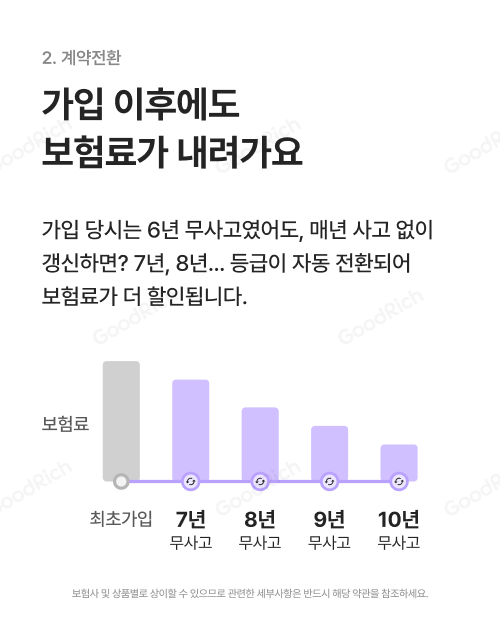

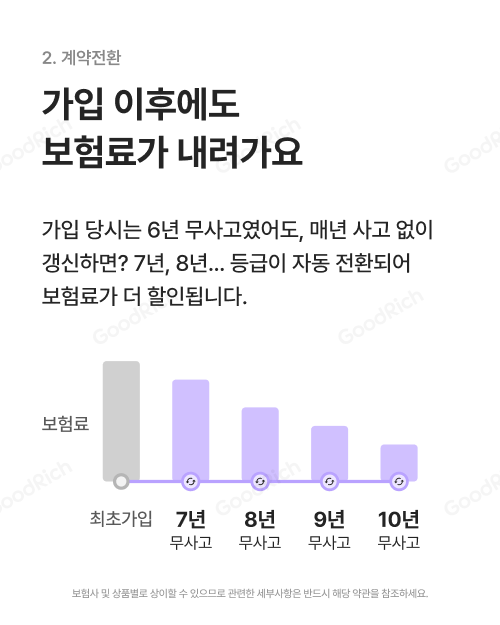

2. 계약전환

가입 이후에도 보험료가 내려가요 📉

가입할 때만 저렴하고 끝?

아니요! 가입 당시에 6년 무사고였더라도,

사고 없이 매년 갱신하다 보면

7년, 8년... 등급이 자동 전환되어 보험료가 더 할인됩니다.

시간이 지날수록 내 지갑은 더 든든해지겠죠?

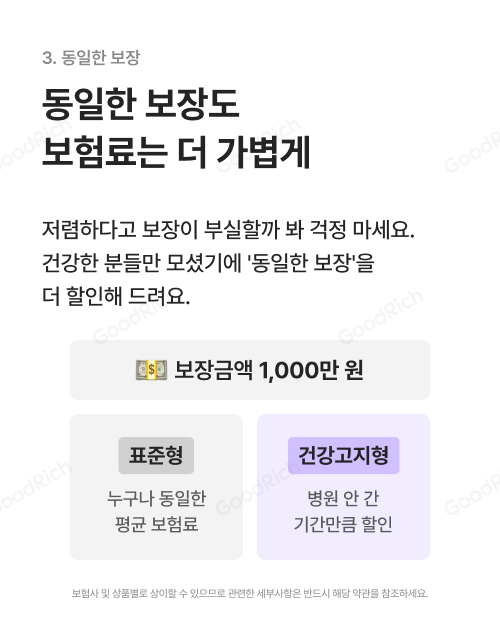

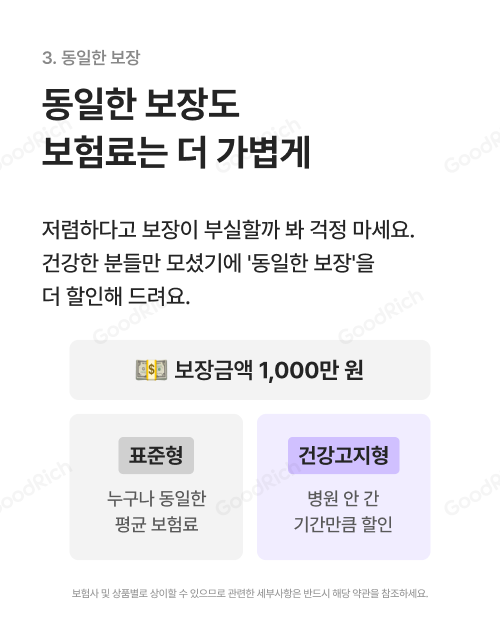

3. 동일한 보장

보장은 든든하게, 보험료는 가볍게 🎈

"보험료가 저렴하면 보장이 부실한 거 아냐?"

라고 걱정하지 마세요.

건강한 분들만 모셨기에 '동일한 보장'을

더 저렴하게 제공하는 것뿐입니다!

보장금액 1,000만 원

✔️ 표준형

누구나 동일한 보험료

✔️ 건강고지형

병원 안 간 기간만큼 할인

보장금액 1,000만 원은 그대로,

평균 보험료보다 훨씬 가벼운 금액으로 준비하세요.

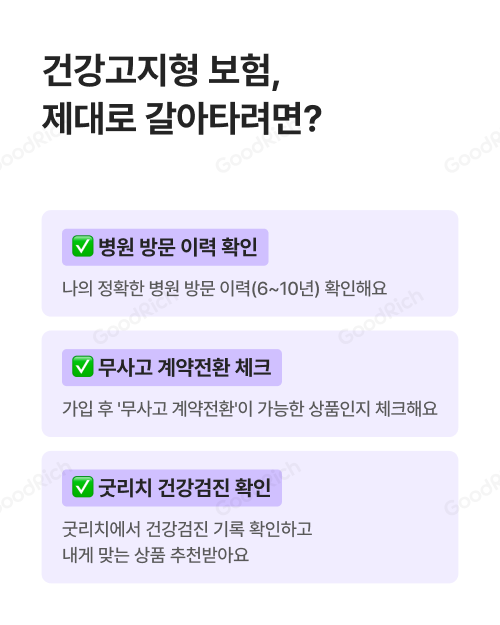

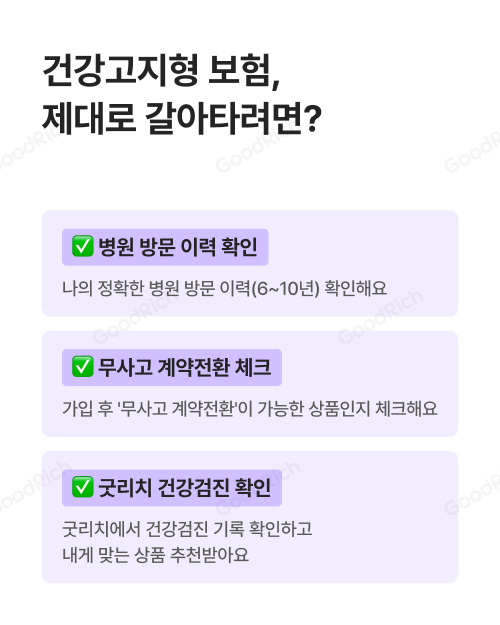

건강고지형 보험,

제대로 갈아타려면?

나에게 딱 맞는 상품을 찾기 위해선

세 가지만 체크하세요!

✅ 병원 방문 이력 확인

나의 정확한 6~10년 치 병원 방문 이력을 확인하세요.

✅ 무사고 계약전환 체크

가입 후에도 할인이 지속되는 상품인지 확인하세요.

✅ 굿리치 건강검진 확인

굿리치앱에서 건강검진 기록을 확인하고

나에게 맞는 상품을 추천받으세요.

내 건강이 곧 재테크가 되는 시대!

남들과 똑같은 보험료를 내고 있었다면,

이제는 건강 등급에 맞춰 똑똑하게 줄여보세요.

후회 없이 보험 가입 전, 꼼꼼하게 상담받고 싶다면?

굿리치

|

1. 금융상품판매업자: 굿리치 주식회사(GoodRich Co., Ltd.) (등록번호 제 2006038313호)

|