직장인 96%가 놓치고 있는 '실손보험 중복가입'의 비밀

#보험리모델링

혹시 회사에서 복지로 제공하는

단체 보험에 가입되어 있으신가요?

"보험은 많을수록 좋은 거 아니야?"라고 생각하셨다면

오늘 글을 꼭 끝까지 읽어주세요.

나도 모르게 이중으로 내고 있는 보험료를 찾아드릴게요!

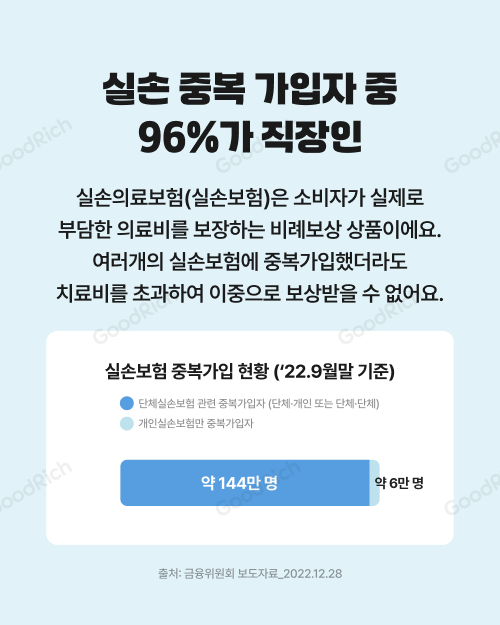

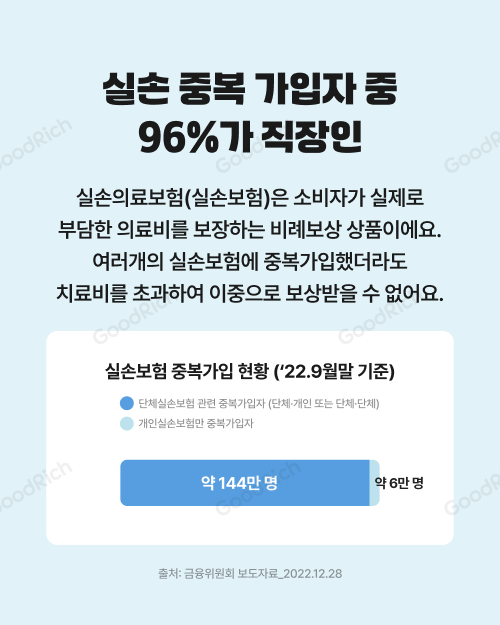

실손보험 중복

가입자 중 96%가 직장인!

금융위원회 자료(22.9월말 기준)에 따르면,

실손보험 중복 가입자는 약 150만 명에 달한다고 해요.

그중 무려 144만 명(96%)이 단체 실손과

개인 실손을 동시에 유지하고 있는 직장인이랍니다.

하지만 꼭 기억해야 할 사실!

실손의료보험은 소비자가

실제로 부담한 의료비만 보상하는

'비례보상' 상품이에요.

즉, 보험을 2개, 3개 가지고 있어도

내가 낸 병원비보다 더 많은

보험금을 받을 수는 없다는 뜻이죠.

결국 한쪽 보험료는 그냥 버려지고 있는 셈이에요.

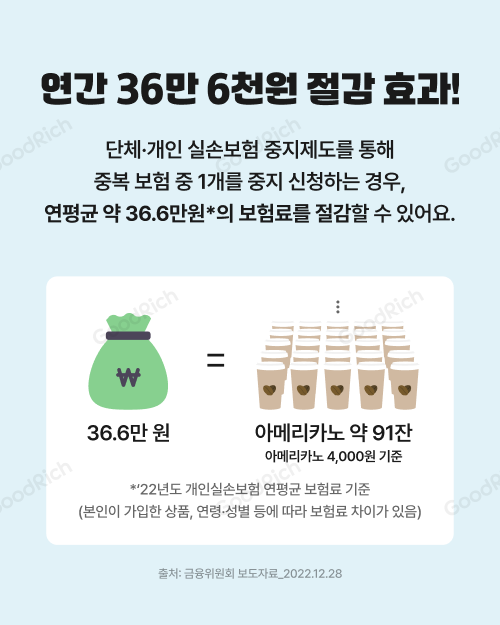

중지만 해도

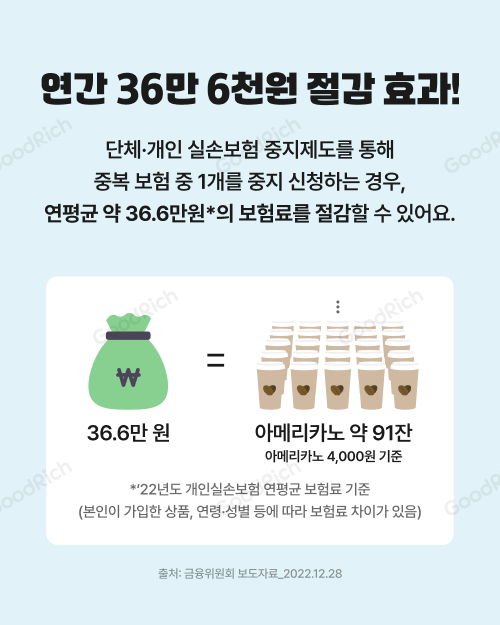

연간 36만 6천 원 절감 효과!

"보험료 좀 겹치는 게 얼마나 크겠어?"라고

생각하실 수도 있지만,

금액으로 환산하면 결코 작지 않아요.

연평균 약 36.6만 원의 보험료 절감

(22년도 개인실손 연평균 보험료 기준)

이를 커피값으로 환산하면?

아메리카노☕️ 약 91잔(4,000원 기준)을 마실 수 있는 돈이에요!

단순히 중복된 보험 하나만 잠시 멈춰도

1년치 커피값이 생기는 마법, 놓치면 너무 아쉽겠죠?

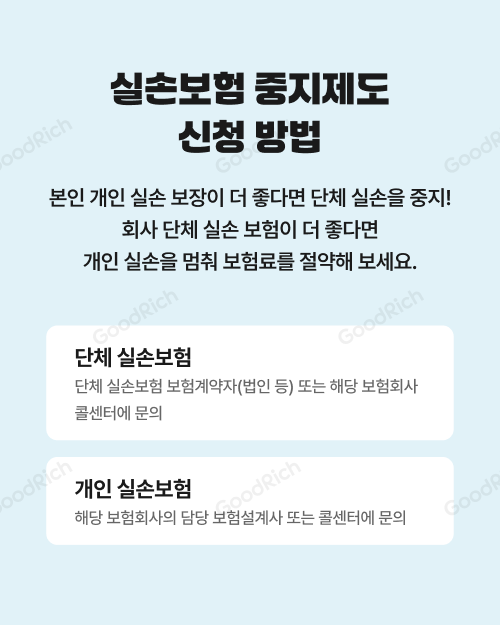

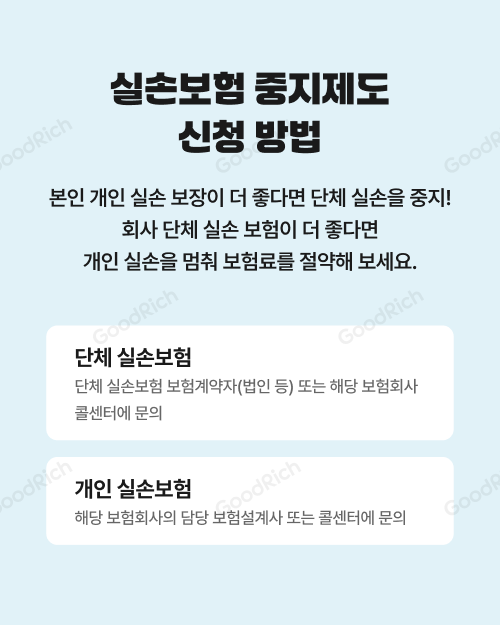

실손보험 중지제도,

어떻게 신청하나요?

나에게 더 유리한 보장이 무엇인지 판단한 뒤,

하나를 선택해 중지 신청을 할 수 있어요.

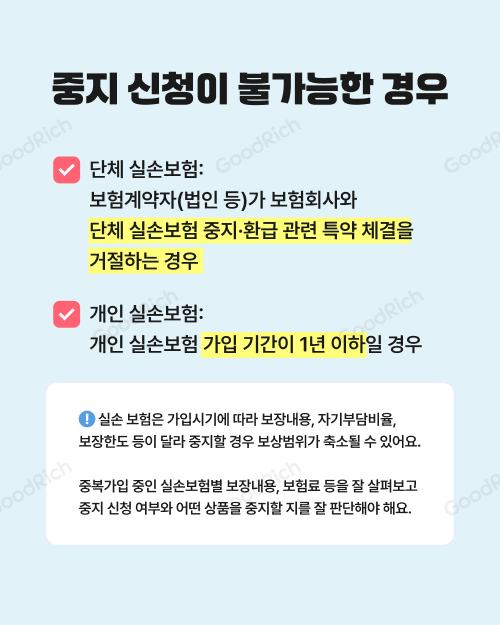

단체 실손보험 중지

단체 실손 보험계약자(법인 등) 또는 해당 보험사 콜센터에 문의

개인 실손보험 중지

해당 보험사의 담당 보험설계사 또는 콜센터에 문의

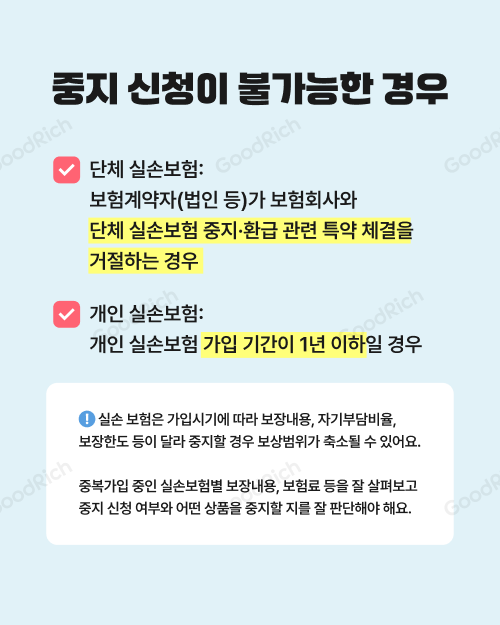

💡 여기서 잠깐!

주의사항도 확인하세요.

개인 실손: 가입 기간이 1년 이상이어야 중지가 가능해요.

단체 실손: 회사가 보험사와 '중지·환급 관련 특약' 체결을

거절한 경우에는 중지가 어려울 수 있어요.

또한 가입 시기에 따라 보장 내용이나

자기부담비율이 다르기 때문에,

어떤 상품을 유지하는 것이 장기적으로 유리할지

꼼꼼히 따져보는 것이 정말 중요합니다.

실손보험은 가입 시기에 따라

보장 한도와 범위가 축소될 수도 있어서

무턱대고 해지하거나 중지하기엔 걱정이 앞서실 거예요.

후회 없이 보험 가입 전,

꼼꼼하게 상담받고 싶다면?

굿리치가 도와드릴게요!

|

1. 금융상품판매업자: 굿리치 주식회사(GoodRich Co., Ltd.) (등록번호 제 2006038313호)

|