내 보험 상품명에 쓰여 있는 무배당의 정체

#보험상식

혹시 가입하신 보험 증권을 보다가

'무배당 OOO 보험'이라는 이름을

보신 적 있나요?

"(무)라고 쓰여있으니 배당금을

안 준다는 뜻인 건 알겠는데...

그럼 나한테 손해 아닌가?" 라는

걱정을 하시는 분들이 의외로 많아요.

오늘은 여러분의 궁금증을 시원하게

해결해 드리기 위해 무배당과 유배당 보험의

정체를 파헤쳐 볼게요!

굿리치 똑똑 💬

내 보험 상품명 속

무배당의 정체

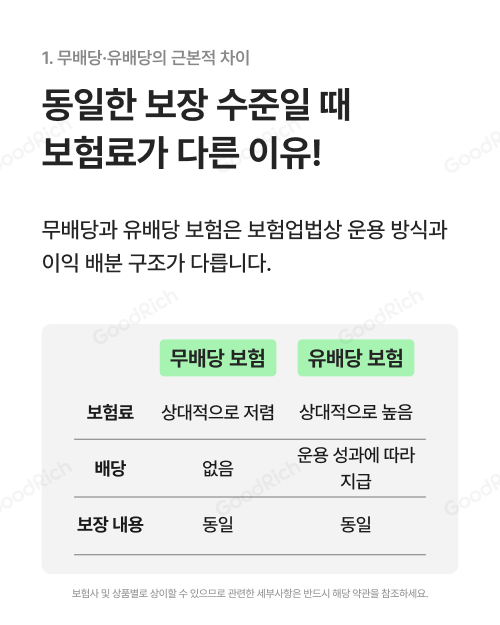

1. 무배당·유배당,

근본적인 차이는?

보험 상품명에 붙는 이 용어들은

보험사가 얻은 '이익'을 어떻게

나누느냐에 따라 달라져요.

✔️ 유배당 보험

보험사가 자산 운용을 잘해서 이익이 나면,

그 이익의 일부를 고객에게 배당금으로 돌려주는 상품

✔️ 무배당 보험

고객에게 배당금을 지급하지 않는 상품

💡 여기서 잠깐!

"그럼 유배당이 무조건 좋은 거 아닌가요?"

라고 물으신다면 정답은 NO!

무배당 보험은 배당금을 주지 않는 대신,

보험료가 상대적으로 저렴하게 책정되기 때문입니다.

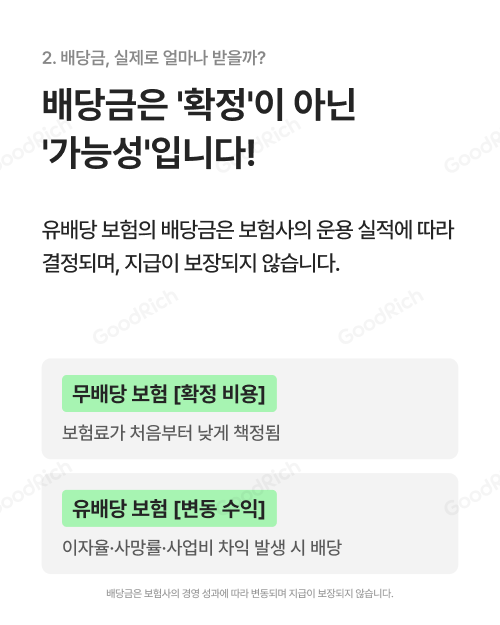

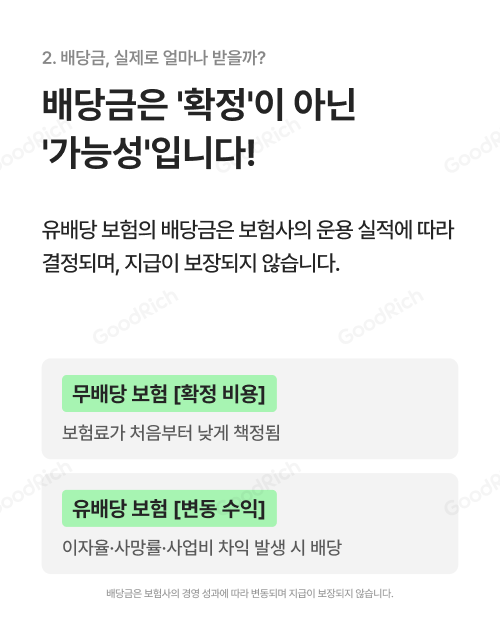

2. 배당금은

'확정'이 아닌 '가능성'

유배당 보험이라고 해서

무조건 보너스를 받는 건 아니에요.

배당금은 보험사의 경영 성과

(이자율, 사망률, 사업비 차익 등)에 따라

결정되기 때문에, 지급이 보장되지 않는

변동 수익이라는 점을 꼭 기억해야 해요.

반면, 무배당 보험은 배당의 불확실성을 없애고

보험료를 낮추는 데 집중한 상품이에요.

당장 매달 나가는 고정 비용을 줄이고 싶은

실속파 고객님들께 훨씬 유리해요.

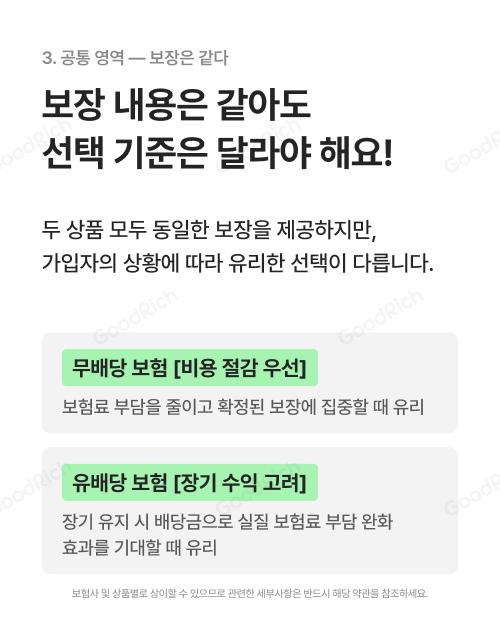

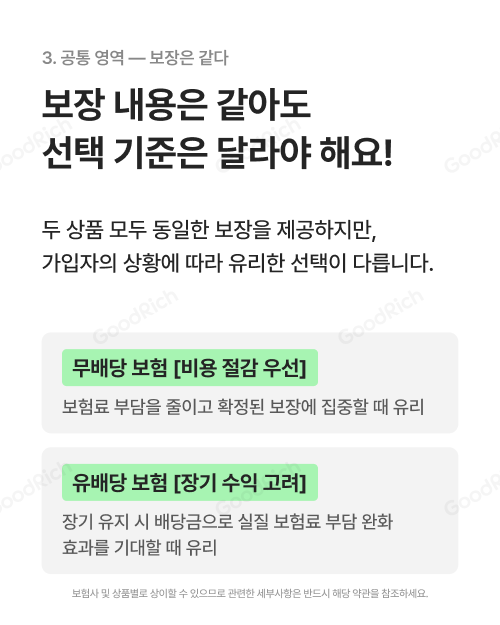

3. 나에게 맞는

합리적인 선택은?

두 상품 모두 보장 내용 자체는

동일한 수준으로 설계할 수 있습니다.

다만, 가입자의 상황에 따라 선택 기준은 달라져야 해요.

무배당 보험 [비용 절감 우선]

보험료 부담을 최소화하고,

내가 필요한 '확정된 보장'에만 집중하고 싶을 때 유리해요.

유배당 보험 [장기 수익 고려]

장기간 유지하면서 보험사의 운용 이익까지

함께 기대해 보고 싶을 때 선택해요.

(단, 현재 시중 보장성 보험은

대부분 무배당 위주로 판매되고 있어요.)

그래서 어떻게

준비해야 할까요?

✅ 가입 기간 먼저 확인

단기 보장이 목적이라면 고민할 것 없이

보험료가 저렴한 무배당이 유리해요.

✅ 장기 유지 여부 점검

유배당 배당금은 아주 오래 유지했을 때

의미가 있으므로, 본인의 납입 여력을 먼저 따져봐야 해요.

✅ 현명한 시장 파악

과거엔 유배당이 많았지만,

요즘은 가성비를 중시하는 추세라

저렴한 무배당 상품이 주류를 이루고 있어요.

보험은 단순히 '무엇을 더 받느냐'보다

'나에게 필요한 보장을

얼마나 합리적인 가격에 가져가느냐'가

더 중요해요.