매년 증가하는 식중독 환자, 내 보험으로 청구할 수 있을까?

#보험금청구

안녕하세요, 굿리치입니다!

여름철이 되면 유독 조심하게 되는 질환이 하나 있어요.

바로 식중독이에요.

조금 상한 음식을 먹었거나,

손을 제대로 씻지 않은 것만으로도

갑작스럽게 찾아오는 식중독은

단순한 배탈처럼 느껴지기 쉬운데요.

문제는 참다 보면 입원까지 이어지는 경우가

생각보다 많다는 거예요.

오늘은 식중독으로 병원을 방문했을 때

실손보험 청구가 가능한지,

청구 시 꼭 확인해야 할 사항은 무엇인지

꼼꼼하게 정리해 드릴게요. 🤓

식중독, 이런 경험 있으신가요?

"그냥 배탈인 줄 알고 참다가 입원했는데,

진료비가 생각보다 너무 많이 나왔어요."

"실손보험이 있는데 식중독도 청구할 수 있는 건가요?"

많은 분들이 식중독 증상이 나타났을 때

처음엔 가볍게 넘기는 경우가 많아요.

그냥 하루 이틀 쉬면 낫겠지 하고 버티다가,

구토와 복통이 심해져 결국 응급실을 찾게 되는 거예요.

이때 발생하는 진료비가 꽤 부담스러울 수 있어요.

중요한 건, 이런 상황에서 이미 가입된 실손의료보험으로

의료비를 보전받을 수 있다는 사실이에요.

많은 분들이 청구 가능한 줄 모르고

그냥 지나치는 경우가 있기 때문에,

오늘 이 글을 꼭 끝까지 읽어 보세요.

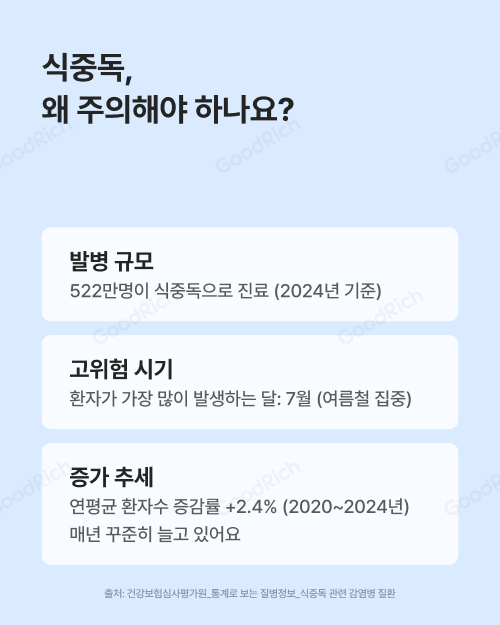

식중독, 왜 이렇게 주의해야 할까요?

식중독은 결코 드문 질환이 아니에요.

건강보험심사평가원 통계에 따르면,

2024년 기준 약 522만 명이 식중독으로

진료를 받은 것으로 나타났어요.

우리나라 국민 10명 중 1명꼴인 셈이에요.

특히 주의해야 할 시기는 7월이에요.

고온다습한 여름 환경에서 세균이 빠르게 번식하기 때문에,

7월에 식중독 환자가 가장 많이 발생해요.

또 2020년부터 2024년까지 연평균

환자 수 증감률이 +2.4%로,

해마다 꾸준히 늘고 있는 추세예요.

단순히 계절성 질환이라고 방심하기엔,

그 규모와 증가세가 상당하다는 점을 기억해 주세요.

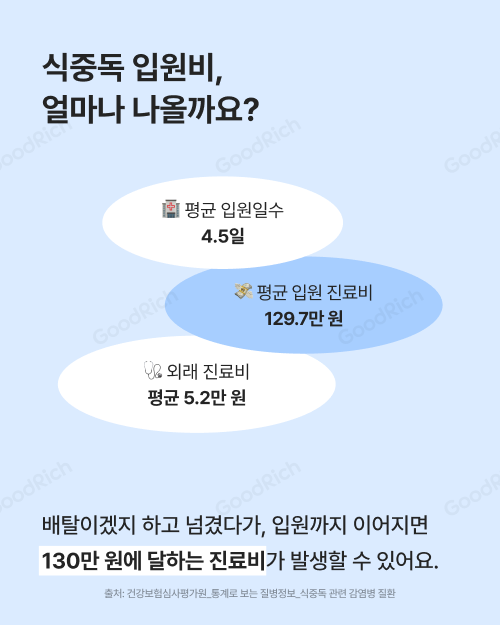

식중독 입원비, 얼마나 나올까요?

식중독 하면 왠지 하루 이틀 안정하면

나을 것 같다는 생각을 하시기 쉬운데요.

실제 데이터를 보면 조금 달라요.

건강보험심사평가원 자료 기준으로

식중독 입원 시 주요 진료비를 정리하면 아래와 같아요.

| 항목 | 금액 |

| 평균 입원일수 | 4.5일 |

| 평균 입원 진료비 | 약 129.7만 원 |

| 외래 진료비 평균 | 약 5.2만 원 |

단순 배탈이겠지 하고 넘겼다가 입원까지 이어지면,

130만 원에 달하는 진료비가 발생할 수 있어요.

이 금액이 바로 실손보험의 실질적인 혜택이 발생하는

지점이에요.

입원 의료비의 경우 실손보험 가입 조건에 따라

상당 부분을 돌려받을 수 있기 때문에,

청구 여부를 꼭 확인하는 게 중요해요.

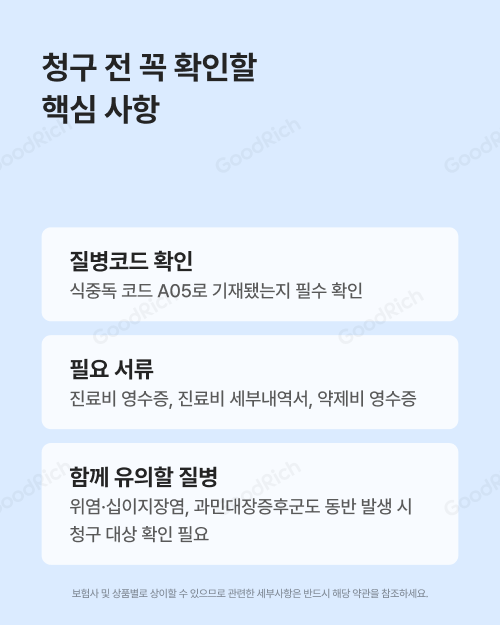

보험 청구 전 꼭 확인해야 할

핵심 사항 3가지

식중독으로 병원을 다녀왔다면, 실손보험 청구 전에

아래 세 가지를 반드시 확인하세요.

✅ 질병코드 확인

진료비 영수증이나 세부내역서에 기재된

질병코드가 A05(기타 세균성 식중독)로

되어 있는지 확인하세요.

식중독으로 진단을 받았더라도,

코드가 다르게 기재되면 보험 청구에서

문제가 생길 수 있어요.

✅ 필요 서류 준비

보험 청구 시 일반적으로 필요한 서류는 세 가지예요.

진료비 영수증

진료비 세부내역서

약제비 영수증

병원 퇴원 전 또는 외래 진료 후 이 서류들을

미리 챙겨두면 청구가 훨씬 편해요.

✅ 함께 유의할 동반 질병 확인

식중독은 위염·십이지장염 또는

과민대장증후군과 함께 진단받는 경우도 있어요.

이런 경우 동반 질환도 청구 대상이 될 수 있으니,

진단서 및 세부내역서를 꼼꼼히 살펴보세요.

단, 보험사 및 상품별로 기준이 다를 수 있으므로,

반드시 해당 약관을 참조하시거나 보험사에 문의해 보세요.

이미 실손보험에 가입되어 있다면 식중독으로 인한 입원비와 외래 진료비 모두 청구 대상이 될 수 있어요.

하지만 어떤 보장이 얼마나 되는지 정확히 모르는 분들이 많아요.

매년 증가하는 식중독 환자 수를 보면, 더 이상 '나는 괜찮겠지'라는 생각은 금물이에요.

지금 바로 내 보험을 점검해 두세요.

내 보험 속 식중독 보장,

굿리치에서 확인하세요!

|

1. 금융상품판매업자: 굿리치 주식회사(GoodRich Co., Ltd.) (등록번호 제 2006038313호)

|