심장 보험 있는데 보험금이 0원? 보장의 빈틈을 완벽하게 채우는 심혈관질환특약 완벽 가이드

#보험추천

어느 날 갑자기 가슴이 찌릿하거나 두근거려서 병원을 찾았다가

'협심증'이나 '부정맥' 진단을 받는다면 어떨까요?

철렁 내려앉은 가슴을 쓸어내리며,

"그래도 예전에 가입해 둔 심장 보험이 있으니까

치료비 걱정은 없겠지!" 하고

안심하시는 분들이 많으실 거예요.

그런데 막상 보험금을 청구했더니

해당 질환은 보장 대상이 아니라는 청천벽력 같은 답변과 함께

보험금이 0원이라면?!

정말 억울하고 당황스럽겠죠.

실제로 보상 청구 시

가장 빈번하게 발생하는 이 당혹스러운 상황!

도대체 왜 이런 일이 생기는 걸까요?

오늘은 내 심장을 진짜로 지켜주는

'심혈관질환특약'의 비밀을 알기 쉽게 풀어드릴게요!

보장의 빈틈을 채우는

심혈관질환특약

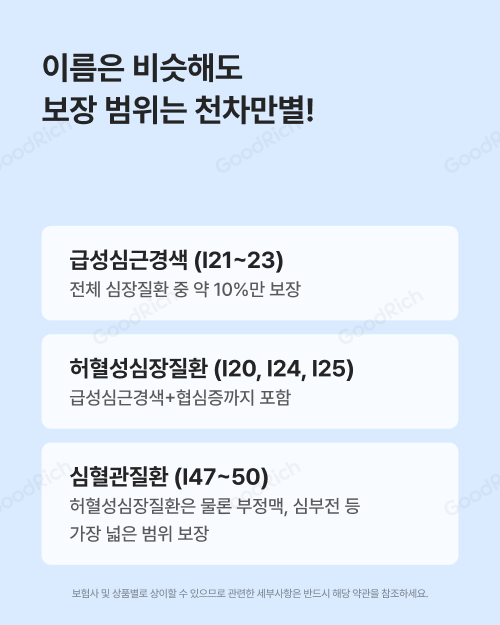

이름은 다 비슷해 보여도

보장 범위는 천차만별!

우리가 가입한 보험 증권을 자세히 들여다보면

'심근경색', '허혈성', '심혈관' 등

심장과 관련된 특약 이름들이 참 다양하게 적혀 있습니다.

다 거기서 거기인 비슷한 이름 같지만,

사실 어떤 이름을 가졌느냐에 따라

보험의 방어막 크기는 하늘과 땅 차이에요.

⚠️ 급성심근경색 (I21~23)

과거 보험에 가장 많이 들어있는 특약입니다.

이름은 무시무시하지만, 놀랍게도 전체 심장 질환 환자 중

약 10% 정도만 이 혜택을 받습니다.

⚠️ 허혈성심장질환 (I20, I24, I25)

급성심근경색은 물론, 심장 혈관이 좁아져서

쥐어짜는 듯한 통증을 유발하는 '협심증'까지 보장됩니다.

급성심근경색만 있는 것보다는

훨씬 안심할 수 있는 조건이죠!

⚠️ 심혈관질환 (I47~50)

현재 가입할 수 있는 가장 넓고 강력한 범위의 특약이에요.

허혈성심장질환은 기본이고,

현대인들에게 스트레스와 식습관 등으로 급증하고 있는

'부정맥'과 '심부전' 등 심장 질환의 초기 증상부터

중증 질환까지 모두 아울러서 보장해 줍니다.

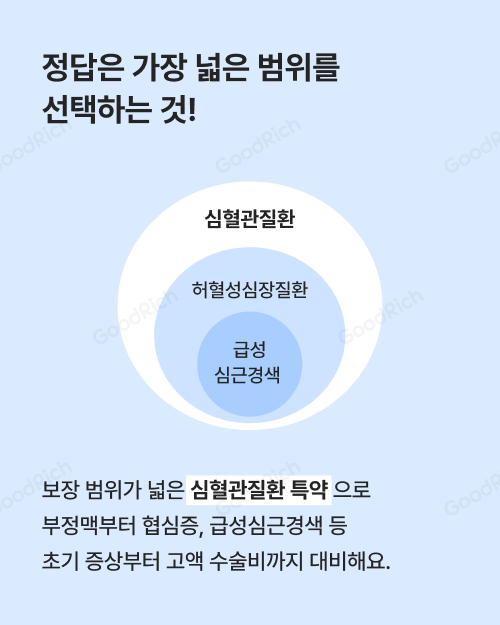

정답은 묻지도 따지지도 말고

가장 넓은 범위를 대비하는 것!

심장 질환은 언제, 어떤 형태로 우리를 찾아올지

아무도 예측할 수 없어요.

그렇기 때문에 보장 범위가 좁은 특약만 쥐고 있는 것은,

폭우가 쏟아지는데 구멍 난 작은 우산을 들고 있는 것과 같아요.

| 💡 머릿속에 꼭 기억해야 할 크기 비교! 급성심근경색 < 허혈성심장질환 < 심혈관질환 |

가장 든든한 방패는 바로 '심혈관질환 특약'입니다.

이 특약으로 가벼운 두근거림으로 시작되는

초기 부정맥 진단부터, 막대한 비용이 드는

고액 수술까지 완벽하게 대비할 수 있어요.

내 심장을 위한

3가지 핵심 특약

그렇다면 심장 건강을 위해 내 보험에

구체적으로 어떤 특약들이 들어있어야 든든할까요?

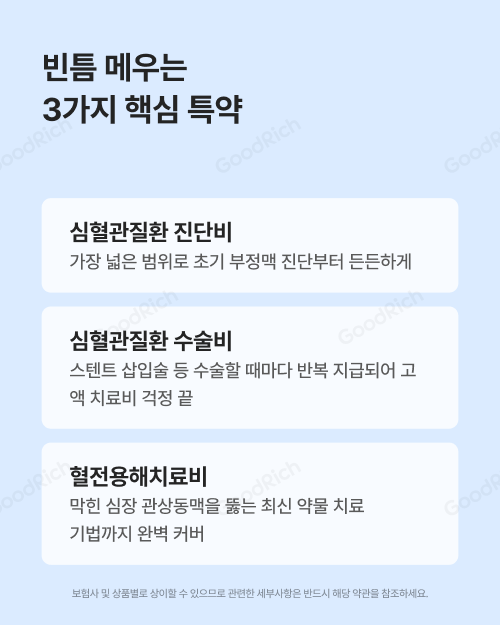

✅ 심혈관질환 진단비

치료의 시작을 든든하게 받쳐주는 기둥입니다.

가장 넓은 범위로 세팅하여,

훗날 흔한 부정맥 진단을 받더라도

당황하지 않고 든든한 치료비를 보장받을 수 있어요.

✅ 심혈관질환 수비

막힌 혈관을 뚫어주는 '스텐트 삽입술' 같은 수술은

한 번으로 끝나지 않는 경우가 많아요.

수술할 때마다 반복해서 지급되어

고액 치료비 걱정을 덜어주는 수술비 특약은 필수에요.

✅ 혈전용해치료비

막힌 심장 관상동맥을 뚫는 최신 약물 치료 기법까지

완벽하게 커버해 주어 치료의 선택 폭을 넓혀줍니다.

내 심장보험은

잘 준비되어 있을까?

심장 질환은 예고 없이 찾아옵니다.

막상 가슴을 부여잡고 병원에 다녀온 뒤에야,

혹은 진단서를 들고 보험사에 전화한 뒤에야

내 보험의 빈틈을 발견한다면 그땐 이미 늦어요.

진짜 든든한 보험은 내가 아플 때

오롯이 치료와 회복에만 전념할 수 있도록

완벽한 경제적 방패막이가 되어주어야 하니까요!

내가 가입한 심장보험 보장 범위

굿리치에서 든든하게 점검해 보세요! 😊

|

1. 보험대리점: 굿리치 주식회사(GoodRich Co., Ltd.) (등록번호 제 2006038313호) 2. 본 광고는 광고심의기준을 준수하였으며, 유효기간은 심의일로부터 1년입니다. 3. 보험사 및 상품별로 상이할 수 있으므로, 관련한 세부사항은 반드시 해당 약관을 참조하시기 바랍니다. 4. 보험계약자가 기존 보험계약을 해지하고 새로운 보험계약을 체결하는 과정에서 ① 질병이력, 연령증가 등으로 가입이 거절되거나 보험료가 인상될 수 있습니다. ② 가입 상품에 따라 새로운 면책기간 적용 및 보장 제한 등 기타 불이익이 발생할 수 있습니다. 5. 리치-준법-2026-0611-2070-광고 (2026-06-11 ~ 2027-06-10) |